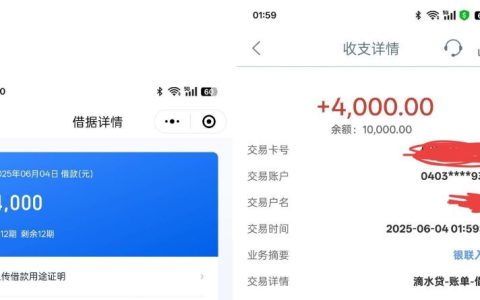

近期有用户在群里分享好分期复借的坎坷经历。该用户表示,自己征信查询频繁(上月达 20 多次),大数据花但无逾期记录,在好分期前两次复借均被拒的情况下,第三次尝试终于成功下款 537 元,资金由中信消费金融放款,从申请到到账仅十多分钟,显示款项已存入账户。

从用户反馈看,好分期的复借审批存在一定不确定性。前两次申请时,系统显示 “审核中” 后很快拒贷,而第三次申请时,尽管初期显示 “匹配资金中”,用户一度以为会再次失败,最终却意外通过。这可能与平台风控模型的动态调整有关,例如资方(如中信消费金融)对复借用户的历史还款记录(该用户无逾期)权重较高,即便征信花也可能给予二次机会。值得注意的是,此次借款金额虽小,但年化利率需以合同为准,用户需承担相应利息成本。

评论区中,其他用户也分享了类似经历:有用户多次复借仅一次短暂 “套路”,也有用户连续多日秒拒,反映出平台对不同用户的差异化策略。部分用户提到,好分期在小额复借场景中通过率较高,可能与其风控更侧重还款意愿(而非单纯依赖征信查询次数)有关。但需警惕的是,每次申请均会触发征信查询,频繁尝试可能进一步影响信用评分,尤其是几百元的小额借款也会体现在征信报告中,需谨慎评估借贷必要性。

总体而言,若用户在好分期有良好还款记录,且仅存在 “查询多、无逾期” 的瑕疵,可尝试间隔 1-2 天后再次提交复借申请,但需做好被拒准备。同时,建议优先规划大额低息贷款,避免依赖小额网贷造成征信过度消耗。理性借贷、及时止损,才是维护个人信用的关键。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任