很多用户在小赢卡贷申请出额度并签约显示 “放款中” 后,心里都会犯嘀咕:这笔钱肯定能到账吗?会不会中途被拒?结合平台规则和网友反馈,今天就来详细分析一下放款中的稳定性和注意事项。

一、放款中的两种情况:自身产品与第三方产品

小赢卡贷的放款中状态需要分情况讨论,不同情况的稳不稳程度差异较大:

1. 情况一:小赢卡贷自身产品放款

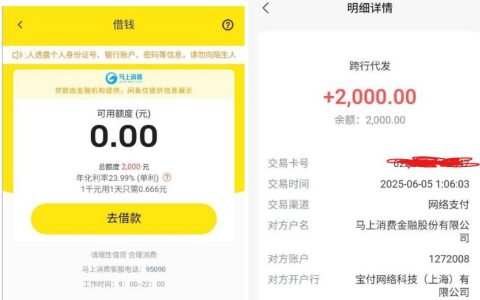

- 稳定性:大概率能到账。如果申请的是小赢卡贷自家的借款产品(如小赢卡贷 APP 内直接申请),且签约后显示 “放款中”,说明已经通过了系统和资方的双重审核,后续放款失败的案例较少。

- 到账时间:通常 1-3 天内到账,最快 1-2 小时。有用户反馈 “复借十几次,只要显示放款中,最终都到账了”。

- 典型案例:用户首次申请小赢卡贷,8000 元额度签约后 2 小时到账;后续正常还款后复借,最高下款 15 万元。

2. 情况二:匹配第三方产品放款

- 稳定性:存在一定拒稿风险。如果小赢卡贷为你匹配了第三方借款产品(如合作平台的资方),签约后显示 “放款中” 仍需经过第三方的二次审核,可能因资质不符或资方政策变化被拒。

- 到账时间:审核时间较长,可能需要 2-5 天,部分用户会收到 “资方审核未通过” 的通知。

- 典型案例:有用户通过小赢卡贷匹配到第三方资方,放款中等待 3 天后被拒,原因显示 “综合评分不足”。

二、放款中的关键影响因素

1. 资方匹配结果

- 自身资方:小赢卡贷合作的持牌金融机构(如信托、消费金融公司)审核标准相对固定,放款中后很少反悔。

- 第三方资方:不同资方对资质要求不同(如 A 资方要求征信查询近 3 个月≤5 次,B 资方允许≤8 次),可能导致同一用户在不同资方审核结果不同。

2. 征信状态变化

- 签约后至放款前,若新增其他贷款的逾期记录,或被其他机构频繁查询征信,可能触发小赢卡贷的风控系统,导致放款失败。

- 案例:用户签约后第二天,因信用卡逾期未还,小赢卡贷资方监测到征信变化,取消了放款。

3. 额度使用历史

- 复借用户:正常还款 3 期以上的老用户,放款中后更稳定,且可能获得 “加贷” 额度(额度高于首次借款)。

- 新用户:首次申请额度较低(如 3000-5000 元),放款中后虽大概率到账,但部分用户会遇到 “放款延迟”(如等待 2 天)。

三、小赢卡贷的基本资质要求和产品特点

1. 申请门槛

- 征信要求:会查征信、上征信,但允许轻度花户(近 3 个月查询≤10 次,无当前逾期)。有用户征信查询较多但无逾期,成功下款 2 万元。

- 年龄与资料:22 周岁以上,需提供身份证、人脸识别、银行卡、运营商授权(部分用户需补充信用卡或公积金信息)。

2. 额度与利息

- 额度范围:3000-20 万元,首次申请普遍 5000-20000 元,复借额度可提升至 5-10 万元。

- 利息水平:年化利率 20%-36%,借 1 万元分 12 期,总利息约 1000-1800 元(具体以签约时显示为准)。

3. 循环复借规则

- 正常还款 3 期后,系统会自动评估是否开放 “加贷”,加贷额度通常为当前额度的 1-3 倍,且审核更快(部分用户加贷无需重新提交资料)。

四、网友反馈与注意事项

1. 正面反馈

- “小赢卡贷放款中是我见过最稳的,只要不是匹配第三方,基本不会翻车。我第一次下 8000,复借直接 3 万,全程无电话回访。”

- “用了 3 年小赢卡贷,每次放款中都能到账,虽然利息高点,但应急真的方便。”

2. 负面反馈

- “匹配到第三方资方,放款中等了 5 天,最后说我负债高,白等一场。”

- “签约后第二天接到小赢卡贷电话,说要补充收入证明,否则取消放款,感觉流程不够透明。”

3. 重要提醒

- 避免多头借贷:放款中期间不要申请其他网贷,以免新增查询记录影响资方决策。

- 确认资方类型:签约时留意资方名称,若显示 “第三方合作平台”,需做好可能被拒的心理准备。

- 按时还款:放款到账后务必设置还款提醒,逾期不仅影响征信,还可能导致加贷资格取消。

五、总结建议

小赢卡贷显示 “放款中” 后,自身产品放款的稳定性较高,第三方产品存在一定风险。若你属于以下情况,可放心等待:

- 申请的是小赢卡贷 APP 内的自有产品;

- 是正常还款的老用户,且近期征信无重大变化;

- 签约时资方为小赢卡贷合作的核心金融机构(如 XX 信托、XX 消金)。

若匹配的是第三方资方,或首次申请额度较低,建议做好两手准备,同时避免过度依赖单一渠道。总体而言,小赢卡贷仍是当前下款率较高的产品之一,合理使用可有效解决短期资金需求。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任