这两天试了试分期乐的购物额度,下单了 925 元的支付宝红包套装,分 3 期还款,算下来整体的分期成本比预想的高不少,差不多一千元的商品对应总还款额接近两千元。不清楚这类虚拟商品订单能不能申请退款,整理了相关的产品规则和大家的实际经验,给有同样疑问的朋友做个参考。

分期乐购物额度是平台专属的消费分期服务,仅限在站内商城购买商品使用,无法直接提取现金。本次通过购物额度下单的支付宝红包套装金额为 925 元,分 3 期按月还款,首期月供 325.66 元,整体综合资金成本明显高于平台的普通现金借款产品。这类电子卡券类商品属于购物额度的热门品类,审核通过率普遍比现金借款更高,下单后订单的履约速度也很快,大多提交后不久就会显示订单完成。

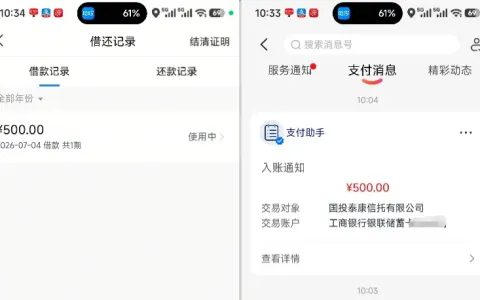

下图为分期乐我的订单页面实测截图,页面清晰展示两笔支付宝红包套装的已完成订单,标注对应商品金额、分期期数与首期月供信息,同时列有待付款、已关闭的其他同类订单记录,再买一单、发表评价、待还款查询等功能入口排布清晰规范。

在群里看到,不少分期乐的老用户在现金借款额度被冻结、无法复借的时候,都会尝试走购物额度的渠道,大多选择购买电子卡券类商品,虽然下单成功率高,但对应的分期成本也普遍偏高,只适合短期应急使用,不适合作为常规的资金来源。

群里聊天的时候,大家也在讨论这类虚拟商品订单的退费规则。有人反馈电子卡券类商品一旦完成发货、订单显示完成,基本都不支持无理由退款,就算联系客服申诉,成功退回的概率也很低;也有人说如果刚下单不久、卡券还未激活到账,第一时间联系在线客服申请取消订单,有一定概率可以成功撤回;还有用户特意提醒,购物额度本质是消费分期服务,用来购买自身有实际需求的商品才划算,如果单纯为了套取额度下单,既要承担高额的分期成本,后续卡券折现还要承受折价损失,整体算下来性价比很低。

其实不管是现金借款还是购物分期,都要结合自身的实际需求和还款能力来选择,不要单纯为了套取额度盲目下单。下单前仔细核对分期总成本和商品售后规则,确认清楚所有条款后再操作,就能避免很多不必要的资金损失。