手里压着好几笔还款到期,急着周转的时候,总盼着靠谱的借贷平台能给点转机,没想到这次分期乐还真带来了惊喜,虽然申请过程有点小波折,但最终顺利到账,总算解了当下的燃眉之急。

之前我在分期乐的借款额度一直固定在 880 元,每次提交申请都是秒拒,有时候还会弹出开通 plus 会员的提示,可试过一次后发现,就算花了会员费也照样过不了,纯属白花钱。在交流群里面就常听人吐槽,分期乐不少用户都卡过 880 固定额度,申请就秒拒,这种 “看得见摸不着” 的额度设置,尤其是急用钱的时候,特别让人闹心。这次无意间打开分期乐借款页面,发现额度居然从 880 涨到了 2380 元,当时还挺意外,赶紧按新额度提交了申请,结果还是没能通过,系统直接推荐我调整借款金额,借 780 元并开通 99 元的先用后付会员。

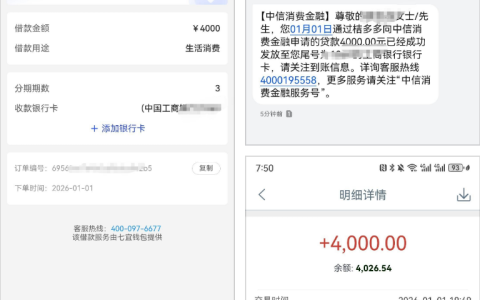

这次额度突然上涨本就超出预期,被推荐调整金额后我有点犹豫,毕竟之前踩过会员费的坑,怕重蹈覆辙。好在在交流群里面问了下,有几个老哥说最近分期乐这个渠道调整了规则,开通 99 元先用后付会员后下款挺稳,没有隐性套路,还晒出了自己的到账截图,我才下定决心试试。提交会员开通申请后,没等多久就收到了到账通知,前后也就几分钟的时间,效率比想象中高很多。看了下订单详情,这笔借款是每月等额还款,合计需还 814.91 元,总息费 34.91 元,单利年利率 24%,借款用途填的日常消费,暂时不需要上传用途凭证。

其实不止我一个人有过分期乐额度固定 880 元的情况,群里不少网友都反馈,之前长期卡着这个额度,申请就秒拒,就算开了会员也没改善,让人特别反感。这次我能顺利下款,大概率是分期乐近期调整了用户匹配规则,加上开通了指定的先用后付会员,才打通了放款渠道。不过要重点提一句,这笔借款资金是持牌机构提供的,订单详情里明确写着,若逾期会上报央行征信、百行征信等,真要是失信了,后续借贷、出行甚至工作都可能受影响,这点可不能马虎。

这笔 780 块虽然不算多,但刚好能帮我覆盖到期的还款,不用再到处找人周转。不过还是要多说一句,在分期乐或者其他平台借款前,一定要算清楚总息费和会员成本,像这次的 24% 年利率和 99 元会员费,加起来的支出得提前心里有数,避免后续还款时觉得不划算。还有就是,会员开通前最好多问问有经验的人,确认下款稳定性,别盲目跟风,毕竟每个人的资质不同,分期乐的下款情况也会有差异。借了钱之后更要记着按时还款,征信这东西一旦出了问题,想修复可就难了,没必要为了这点周转资金影响长远的生活。