梳理奇富借条的相关使用信息时,发现不少人对这款老牌信贷产品的申请通过率、实际使用体验还有诸多疑问,甚至会被宣传中的低息、秒批字样误导踩坑。这就结合产品的资质背景、实际申请要求、用户真实反馈以及使用中的各类注意事项做一次全面整理,不管是想申请还是已经在使用的朋友,都能从中找到实用的参考信息,避开不必要的套路。

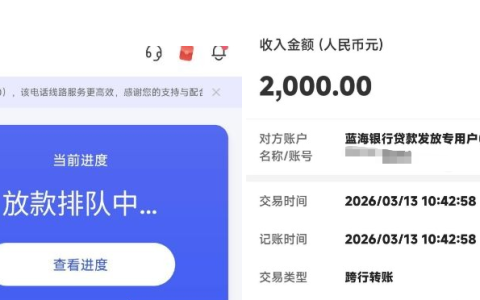

奇富借条其实就是大家熟知的 360 借条,2024 年完成品牌更名,运营主体为奇富科技,其前身为 360 数科,作为持牌网络小额贷款平台,它自身具备正规的放贷资质,无需依赖第三方持牌机构就能放款,同时也开展助贷业务,资金来源包含自有资金以及合作银行、消费金融公司的资金。这款产品接入央行征信,申请时会查征信,借款、还款乃至逾期记录都会同步上报,整个申请审批流程基本由系统完成,没有电话回访环节,提交借款后 30 分钟内会出审批结果,审核通过后提现当天就能到账,整体的操作流程还是比较便捷的。

奇富借条的整体通过率处于中等偏上水平,对征信有轻微瑕疵的用户包容度较高,实测下来优质用户的通过率能达到 85% 以上,普通用户通过率在 65%-75% 之间,而征信有严重逾期等问题的用户,通过率不足 20%。想要顺利通过申请,首先要满足基础条件,18-55 周岁的中国大陆居民才可申请,在校学生是严禁申请的;征信方面当前无逾期是硬性要求,且不能有呆账、代偿、失信被执行记录,近 1 个月机构审批查询不超过 6 次,近 3 个月不超过 10 次,信用卡使用率建议低于 70%。如果是大专及以上学历、有稳定的工作,或是社保公积金连续缴存 3 个月以上,还能提供工资流水、房产车辆等资产证明,都会成为申请的加分项,不仅能提高通过率,还能拿到更低的借款利率。

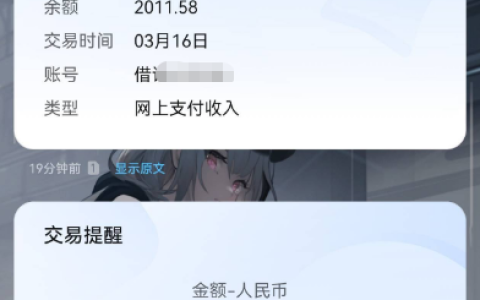

参考网上的评论,近期奇富借条的下款率保持得不错,即便一些用户的征信和大数据不算太好,但只要没有逾期记录,也有不少成功提现下款的反馈,能看出来平台近期在放款要求上有适当放宽。不过需要注意的是,奇富借条并非批了额度就能百分百提现到账,提现环节还有一次资方二审,因为平台的大部分额度还是来自第三方机构或银行,只有资方二审通过后才会完成放款,这也是不少用户申请时容易卡在的环节。同时有可用额度的用户,也不建议频繁多笔提现借款,很容易触发平台的风控,导致额度被冻结或无法使用。

在群里看到,很多网友都在奇富借条的使用过程中踩过坑,有人被平台 “低日息、低月息” 的宣传误导,借款后才发现账单中藏着服务费、手续费等隐性收费,甚至出现到手金额低于申请金额的情况;还有人不小心下载了山寨的 “极速版”“破解版” APP,不仅没借到钱,还导致了个人信息泄露,这些问题也让大家意识到,了解产品使用注意事项的重要性远大于只关注通过率和额度。

想要安全使用奇富借条,避开各类套路,有几个核心注意事项一定要记牢。第一是认准官方渠道,仅通过奇富借条官方 APP 申请,警惕非官方渠道以 “360 借条” 名义的各类宣传,平台无任何前期费用,凡是要求交保证金、解冻金,宣称 “先收费再放款” 的,全是诈骗;第二是算清综合用款成本,不要只看表面的低费率,仔细核对账单明细,避免被隐性收费增加用款成本;第三是重视征信与还款,牢记所有记录都会上征信,还款有压力时不要逃避,主动联系平台客服协商延期或分期方案,提供相关困难证明有机会获得宽限期;第四是合规应对催收,若遭遇催收人员在非工作时间联系、单日多次拨打、辱骂恐吓、爆通讯录等违规行为,及时录音截图固定证据,进行投诉维权。除此之外,平台会根据用户的个人信息、社交人脉数据做信用评级,信用等级越高越易通过申请,保持良好的还款记录,避免进入平台黑名单,才能持续正常使用产品额度。

作为一款老牌的正规信贷产品,奇富借条的放款稳定性有一定保障,对征信轻微瑕疵用户的包容度也让它成为不少人短期资金周转的选择,但它终究只是一款信贷工具,使用时一定要吃透平台规则,避开各类使用陷阱。更重要的是要结合自身的实际收入和还款能力合理申请,切勿过度以贷养贷,珍惜个人征信记录,才能让这类信贷产品真正解决资金周转问题,而不是给自己带来额外的经济和信用负担。

:通过率与使用反馈解析,实用避坑注意事项全梳理")