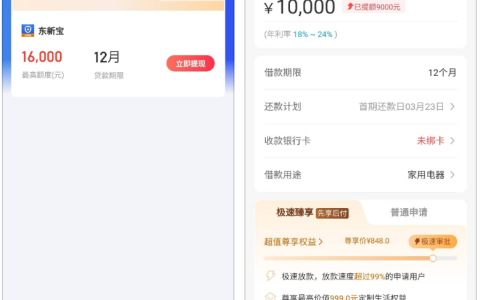

省呗提交资质审核后秒出了 5000 元可用额度,页面清晰标注了年化综合融资成本单利 5-24%,1 万借 1 年日均 8 毛起,还有 1 张专属优惠券待使用,却一直不敢提交提现申请,也想知道最近省呗的实际下款情况怎么样,提交之后能不能顺利完成放款,这两天不少网友都在关注省呗的额度审批和下款相关细节,结合实际的申请情况和网友的实操反馈,给大家拆解清楚相关的申请细节和注意事项。

这次的额度是全程线上自助审核完成的,提交基础信息后立刻就出了审批结果,平台首页也同步了借款、优惠券、借款记录等相关功能入口,同时也多次发布风险提示,提醒用户警惕共享屏幕诈骗,守护好个人的信息和财产安全,也有专门的品牌介绍板块,能清晰了解产品的相关资质和服务详情。

在群里聊天时,不少网友对这个预授信额度的看法不一,有人说这类秒出的额度是假额度,提交提现申请大概率会被拒,也有人说秒出额度基本就稳了,只要提交后额度被扣除,大概率就能顺利到账,还有网友直言,要是能从这里顺利下款,那申请银行贷款也差不多能通过审批。

不同用户的申请结果差异十分明显,有人和这次的情况一样秒出额度,也有人提交审核后等了一个小时都没有结果,大概率会被平台拒绝,还有用户申请额度直接失败,页面提示开通相关会员,没有点击开通后,最终也没有查询个人征信,应该是在大数据审核环节就被拒了。

在群里看到有老哥问,省呗是不是已经停止运营了,有长期使用经验的网友也给出了明确解答,省呗一直都有用户成功下款,反倒是同类型的其他产品,现在几乎很少有用户能成功下款。还有网友分享,省呗的下款情况没有固定标准,有人开通会员后成功下款,也有人哪怕有预授信额度,提交提现申请后还是秒拒,最终能不能下款,还是以平台系统的综合资质评估结果为准。

需要提醒的是,大家不要轻信开通会员就能百分百下款的说法,能通过审批的用户,不开通会员也一样能完成下款,不要盲目购买会员,造成不必要的费用损失。省呗是持牌金融机构推出的正规信贷产品,提交提现申请时会查询个人征信,相关的借款和还款记录也会如实上报至征信系统,不要因为担心申请失败,就频繁提交提现申请,避免短时间内征信硬查询过多,影响后续其他金融业务的办理。

哪怕有预授信额度,也不代表最终一定能成功下款,最终的审批结果还是以提交提现申请后的系统审核为准。大家在申请时一定要结合自身的还款能力理性操作,不要盲目借贷,申请成功后也要按时足额还款,维护好个人的征信状况,同时一定要认准省呗官方 APP 和小程序,不要点击非正规的第三方链接,保护好个人的信息和资金安全。