一直觉得自己征信有 “污点”,贷款之路会格外坎坷,毕竟三年前有过连三累六的逾期记录,虽然早就结清了,但总担心各大平台会把这类情况拒之门外,直到这次试了建行福袋,才发现原来逾期结清后也有顺利下款的可能。

之前在交流群里面就常听人聊起建行福袋,有人说它对征信要求宽松,也有人说自己征信干净却秒拒,说法不一,我这种有逾期记录的更是没敢抱希望。直到看到有老哥分享,说他和我情况类似,逾期结清后随手申请就出了额度,我才想着 “反正没损失,试试也无妨”。打开建行手机银行 APP,找到贷款板块里的建行福袋入口,没什么复杂的操作,按照提示填写信息提交申请,没想到很快就收到了审批通过的通知,成功激活了 8300 元的额度,我直接申请了 8000 元,选择分 6 期还款。

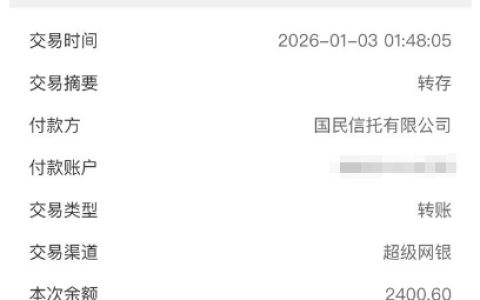

提交借款申请后没多久,就收到了建信消费金融的放款通知,速度比想象中快很多。看了下借款详情,年化利率 18.77%,6 期下来总利息 400 多元,每月等额还款,压力不算大。其实我手里的建行卡并不是工资卡,近五年也没什么大额流水,能顺利下款确实挺意外的,后来在交流群里面和大家聊起这事,不少网友都觉得惊讶,还有人说自己前几天查征信,三年前结清的逾期记录还在,没想到建行福袋居然会放款,实在搞不懂它的审批机制。

群里也有不少人反馈,自己征信没逾期,只是查询次数多了点,或者贷款记录有五六条,申请建行福袋永远撑不过 5 秒就被拒;还有人天天登录 APP 点击申请,始终没出额度,只能羡慕别人的好运。其实借贷这事儿真的看资质匹配,像我这种有逾期结清记录的能下款,可能是因为逾期时间已经过去三年,且没有新的不良记录,加上建行福袋本身的审批规则可能更看重 “结清状态” 而非 “历史逾期”。

不过要注意的是,建信消费金融明确提示,贷款不能用于购买房产、汽车、股票等投资理财产品,也不能用于偿还住房抵押贷款等违规用途,消费后还可以通过 APP 上传消费凭证,有机会参与抽奖赢奖励。另外,逾期会影响征信,这点不管是哪个平台都一样,借了钱就得记着按时还款,别因为一时疏忽影响后续的信用生活。

这次 8000 元的下款刚好解决了当下的资金周转需求,也让我对征信有了新的认知 —— 逾期并不可怕,只要及时结清、后续保持良好的信用记录,还是有机会申请到正规平台的贷款。只是大家申请前最好结合自己的实际情况,算清楚利息成本,不要盲目跟风,毕竟每个人的资质不同,下款结果也会有差异,理性借贷、按时还款才是长久之道。