日常打车出行的时候,不少人都会在支付环节看到平台推送的月付开通入口,一键开通就能享受先乘车后付款的账期服务,还有新客免息优惠,很多人都会顺手开通尝试。

下图为滴滴月付开通后额度页面实测截图,从页面信息可以看到,初始开通的月付总额度为 500 元,当前可用额度 493.71 元,每月 8 号为固定还款日,新客可享前 30 天 0 息费权益,账单支持绑定账户自动扣款,日常使用起来比较省心。

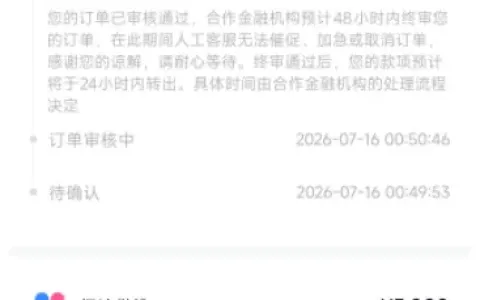

有网友这两天打车付款时开通了这项服务,本以为除了消费额度之外,还能申请现金借款周转,结果点进借钱板块之后,跳转的都是出行相关服务,并没有现金提现的实际入口,只能用来支付打车类消费账单。他也不确定后续平台会不会针对老用户开放更高额度的现金授信。

群里聊天的时候,不少经常使用出行软件的用户都表示,这款月付产品上线已经有段时间了,本质就是出行场景的专属消费额度,核心功能就是抵扣打车、用车类的消费账单,本身就不支持现金借款。页面上标注的可取现入口大多是引流展示,普通用户很难拿到对应的现金授信,不用抱太高期待。

很多人刚开通的时候额度都只有几百元,保持正常打车消费、按时足额还款,后续系统会根据使用情况逐步提升消费额度。也有人会琢磨能不能把额度套出来用作其他用途,实际上这类场景消费额度仅限合规的出行场景使用,违规套取额度会触发平台风控,轻则直接收回使用权限,重则影响个人信用记录,并不建议尝试。

在某群里看到过来人也分享,要是平时打车频次比较高,用月付结算确实能享受到账期和新客优惠,日常实用性还不错。如果有现金周转需求,还是单独申请正规持牌机构的消费信贷产品更稳妥,不用在这类场景消费额度上反复纠结,反而容易踩不必要的坑。

整体来看,滴滴月付的功能定位很清晰,就是服务日常出行消费。大家根据自己的出行需求选择开通就好,不用为了不确定的现金功能反复尝试,保持正常的使用和还款记录,后续有相关权益更新,平台也会同步推送通知。