各类借贷平台接连申请都毫无结果,安逸花手握三万多额度却一毛都借不出来,宜口袋先申请一千被拒,平台发短信提示能借五百,再次尝试依旧通不过,本以为彻底借不到钱解燃眉之急,没想到放心借提交 1000 元借款申请后直接秒下,虽只是小额额度,却暂时缓解了资金压力,只是当下的申贷困境和后续的还款压力仍让人倍感无奈,把这次放心借的下款细节、还款规则以及近期的申贷经历梳理出来,也说说当下的资金难题。

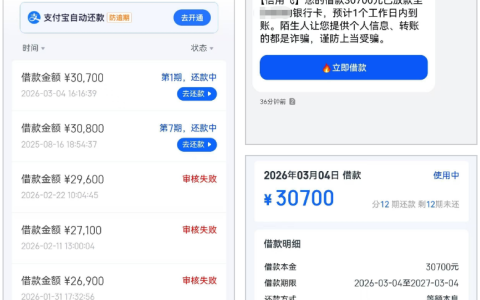

这次在放心借提交 1000 元的借款申请,全程没有任何审核等待,提交后直接秒下,借还记录里清晰标注 2026 年 3 月 4 日借款 1000 元,分 12 期偿还,借款状态为使用中。还款页面也展示出了详细的还款计划,剩余应还总额为 1039.78 元,每期应还金额略有不同,首个还款日为 2026 年 4 月 4 日,应还 81.69 元,5 月 4 日应还 82.86 元,6 月 4 日应还 83.39 元,后续每月的还款金额小幅递增,直至 12 期还清,每一期的还款时间和金额都标注得十分清楚,没有任何模糊的费用说明。

本以为有其他平台的可用额度就能随时提现,却没想到陷入了 “有额度用不了” 的尴尬境地,安逸花的三万多额度在页面上清晰可见,可每次提交提现申请都被拒,宜口袋更是让人无奈,主动申请一千额度未通过后,平台还主动发短信告知可借五百,抱着希望再次申请,结果依旧是审核不通过,妥妥的空欢喜一场。反观放心借,没有多余的额度展示,直接申请直接下款,反倒成了当下唯一能借到钱的平台。

而当下的资金状况更是雪上加霜,不算车贷还有四万多的欠款待还,原先总共欠了十来万,好不容易还了一大半,却陷入了借新还旧都难的境地,更关键的是去年一年都没有上班,如今也还没找到合适的工作,没有任何收入来源,算上车贷的话,每个月要偿还的金额将近一万,这样的还款压力,让本就紧张的资金链变得岌岌可危。

参考网上的评论,不少网友都感慨过类似的借贷困境,有网友直言看似几万的欠款数额并不算多,但一旦失去收入来源,没有了现金流,每月固定的还款就会成为巨大的负担,甚至会陷入 “无钱可借、无钱可还” 的恶性循环。还有网友表示,自己也遇到过平台 “假额度” 的情况,安逸花、宜口袋这类平台尤为明显,页面显示高额额度,实际申请时却因风控审核无法通过,平台的风控会根据个人的负债、收入、征信查询情况动态调整,综合评分不达标,再高的额度也只是摆设。

群里聊天发现,很多群友都有过 “有额度却借不出” 的申贷经历,大家交流后发现,近期各类借贷平台的风控都变得格外严格,哪怕是平时能正常提现的平台,也会突然收紧政策,尤其是对于没有稳定收入、负债比例偏高的用户,审核通过率会大幅降低。群里还有不少群友和我一样处于失业或收入不稳定的状态,欠款加上没有收入,让大家都面临着不小的还款压力,有人甚至表示,现在只能靠小额平台的零星借款勉强维持,根本谈不上彻底还清欠款。还有群友提到,放心借的小额额度审核相对宽松,成了不少人当下唯一的应急选择,只是小额借款分多期偿还,累积的利息也会增加后续的还款成本。

这次放心借能秒下 1000 元,属实是意料之外的惊喜,虽只是小额额度,却暂时解了我的燃眉之急,只是这 12 期的还款计划,也意味着后续十二个月里,每个月都要多一笔固定支出,在没有收入的情况下,这笔支出也会成为新的压力。反观那些显示高额额度却无法提现的平台,不仅让人空欢喜,还会让人在反复申请中增加征信查询次数,反而不利于后续的申贷。

当下的处境也让我深刻意识到,信贷平台只能作为临时的应急工具,根本无法成为资金的长久保障,一旦失去稳定的收入来源,哪怕欠款数额不算特别多,也会陷入难以周转的困境。现在最关键的事情,是尽快找到工作恢复收入,让现金流回归正常,同时也会试着和相关借款平台沟通,看看是否能协商合适的还款方案,避免因逾期影响个人征信。也希望和我有相似困境的朋友,都能尽快走出低谷,找到稳定的收入来源,慢慢理清欠款,远离借贷的恶性循环。