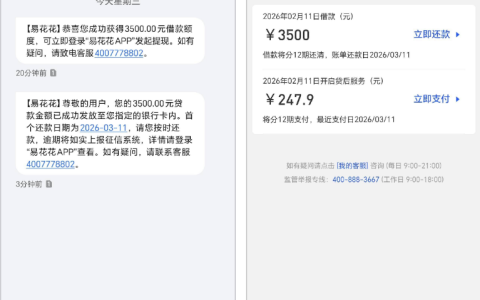

有网友持续申请安逸花多年,终于成功下款 2100 元,资金顺利转存至绑定的银行卡中,只是放款后随即扣除了 109 元相关费用,实际到账 1991 元,该笔借款分多期进行还款,每期固定还款 198.56 元,剩余待还总金额为 2382.72 元,这一下款案例也让不少长期申请安逸花未成功的用户多了些期待。

该网友此次安逸花下款,从资金发放到费用扣除均在短时间内完成,平台也清晰展示了完整的还款计划,首期还款日期定在 3 月 13 日,后续每月同一日期还款,直至所有款项结清。在群里看到这个安逸花的下款案例后,不少人都感慨坚持申请终有结果,也有不少网友纷纷吐槽自己的申请经历,形成了鲜明的对比。

参考网上的评论,能发现安逸花的下款体验差异极大,有人和这位网友一样多年申请终于成功,也有用户已经还清安逸花所有欠款,却始终无法再次获得下款额度,还有用户退掉平台会员后,直接显示暂无可借额度,连申请的机会都没有。这也能看出,安逸花的额度审批和下款审核,有着较为灵活且个性化的评估标准,并非单一维度判定。

在群里聊天也能发现,很多用户都有长期申请某一款信贷产品的经历,有的多次申请后成功下款,有的却始终审核失败,大家也在交流中发现,信贷平台的审核规则会随时间动态调整,个人信用状况的细微变化,都可能影响最终的审核结果,保持良好的征信状态,能增加申请成功的概率。

需要注意的是,安逸花作为持牌消费金融机构推出的信贷产品,借款记录会如实上报征信系统,此次下款后产生的每一期还款都需要按时足额偿还,避免出现逾期行为,影响个人征信。同时放款后扣除的相关费用,也是申请前需要留意的细节,要综合计算实际到手金额和总还款金额,评估自身的还款能力。

信贷产品的申请成功与否,从来都不是一成不变的,安逸花这位网友多年申请终下款的案例也印证了这一点。对于有借贷需求的人来说,与其因多次审核失败就放弃,不如维护好个人的征信记录,保持良好的还款习惯,在自身资质逐步优化后再次尝试,或许就能迎来下款的机会,当然理性借贷,结合自身能力申请额度,始终是首要原则。