用过滴滴旗下借款产品的人大多有个感受,小额申请容易过,一提额到几千的档位就容易被拒。其实只要匹配到合适的资方,同一天里大小额多笔申请,也都能顺利到账。

群里聊天的时候,不少人都反馈这款产品的放款状态和资方关系很大,匹配到重庆小米消金的时候通过率会高一些,有的资方门槛就严很多,提交多少次都通不过。也有人总结出经验,大额一直被拒的话,可以先从小额开始申请,能通过的话再慢慢往上加,比死磕高额度的通过率要高。

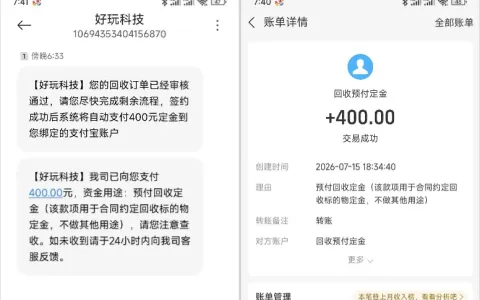

有网友前一天刚借了三笔小额的,每笔都在一千以内,提交之后很快就到账了。这两天他又接着提交了两笔申请,一笔 600 元的小额,还有一笔 3500 元的额度,本来以为三千多的档位大概率会被拒,毕竟之前申请更高额度的时候都没通过,结果两笔提交之后没隔多久,就陆续收到了到账通知,放款方都是同一家机构,到账速度比预想的快很多。

下图为滴滴数科两笔借款到账及借款记录实测截图,从银行动账通知和账户详情可以看到,两笔借款金额分别为 600 元、3500 元,放款机构均为重庆小米消费金融有限公司,加上之前的三笔小额订单,当前共有 5 笔待还借款,待还总本金为 6400 元。

在某群里看到不少人都很羡慕这种多笔连下的情况,也有人说自己点进去只能看到车贷产品,根本没有信用借款的入口,还有人日常经常用平台的出行服务,也从来没出过额度。能不能开通、能有多少额度,全看系统的综合评估,没有什么百分百生效的开通技巧。

其实这类循环信贷产品,多笔借款同时在账的话,还款压力也会叠加,每一笔也都会体现在征信记录里。大家申请的时候还是按着自己的实际周转需求来,够用就好,没必要为了试额度反复提交申请,平白增加征信查询次数,反而影响后续其他信贷业务的办理。要是大额申请一直通不过,先从小额入手养一养账户资质,后续通过率也会慢慢提升。