在中原消费金融申请借款没通过,页面自动跳出了杏子钱包的推荐入口,标着四千元的预估可借额度,看着门槛不高就点了进去。进去之后才发现是分期购物类商城,选好商品提交订单的时候,直接提示今日额度已经用完,折腾半天也没能完成下单。

这类持牌消费金融平台导流的第三方产品,大多属于消费分期服务,并非纯现金借贷产品。本次页面展示的 4000 元为平台预估授信,实际仅支持在商城内购买购物卡、支付立减金、纪念钞等商品,不支持直接提取现金;单次下单最高限额 3000 元,采用每日额度限量发放的模式,提交订单时常出现 “今日额度已用完” 的提示。很多用户容易被首页的 “正规持牌、低利率” 宣传吸引,点进去之后才发现和预期的现金借贷差异很大,使用场景和支取方式都有明显限制。

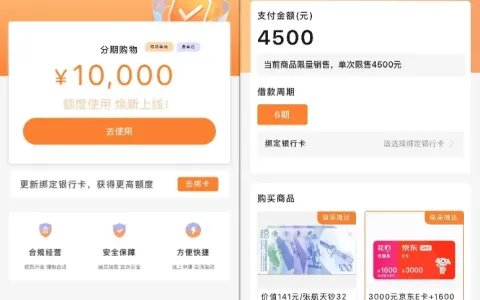

下图为中原消费金融导流推荐页与杏子钱包商城页面实测截图,导流页清晰标注杏子钱包的预估额度与利率宣传信息,明确说明服务由第三方机构提供;商城首页展示分期购物的服务定位,配套卡券商品、额度更新、绑卡提额等功能入口;下单页展示 3000 元档的购物卡套餐与对应分期选项,同时标注额度用完的操作提示,整体以商品分期服务为核心,不支持直接现金借款。

在群里看到,不少用户都遇到过类似的导流推荐,很多人连注册绑卡都不顺畅,要么提交信息后一直卡在审核阶段,要么每天蹲点抢额度都抢不到,真正能成功下单使用额度的人非常少。

群里聊天的时候,大家也在讨论这类产品的实际价值。有人反馈就算抢到了额度,商城内的商品折算下来综合成本也偏高,和宣传的低利率差距很大;也有人提醒这类第三方导流平台的信息安全保障不如主平台,随意提交个人身份和银行卡信息,后续很容易收到各类营销短信和电话;还有用户提交申请后等了好几天都没有审核结果,说明这类产品的实际运营稳定性并不高。

其实现在各类信贷导流产品五花八门,很多宣传的高额度、低利率都只是吸引点击的营销话术。有真实资金需求的话,尽量选择资质清晰的正规持牌机构,从官方渠道提交申请,不用在这类第三方导流产品上浪费太多时间和个人信息。