刚睡醒点开微信钱包,突然发现之前一直没有的分付入口出现了,跟着指引完成简单的身份核验就顺利开通,拿到了1800 元的可用额度,对应年化利率 14.4%,还附赠了一笔满 30 元可用的 45 天单笔免息福利。本来以为自己支付分不高没资格开通,能顺利拿到额度确实挺意外的。

群里聊天的时候,不少还没开通的朋友都来询问具体的支付分门槛。我这边支付分只有 587,比很多七百多分却始终没入口的用户低不少,大家都觉得分付的开通没有固定的支付分分数线,系统会综合微信支付活跃度、个人信用状况等多维度信息评估,支付分只是其中一项参考指标,并不是开通的决定性条件。

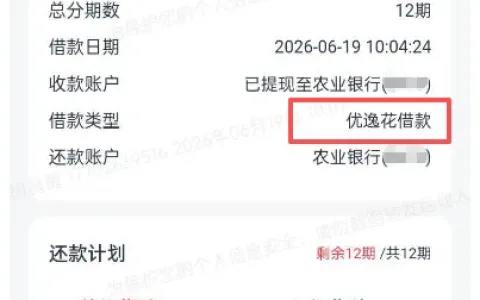

下图为微信分付开通成功通知实测截图,页面清晰展示总额度与对应年化利率,同步说明消费付款的基础使用方式,新人专属的单笔免息权益也已同步到账,权益有效期与使用规则标注完整清晰。

在某群里看到不少网友分享同款开通经历,很多人都是毫无征兆就解锁了入口,没有特殊的开通技巧,也不存在所谓的强开渠道。大家都特意提醒,凡是声称可以付费代开分付、强制提额的全都是诈骗,官方早就明确开通权限由系统自动评估,人工无法干预,千万不要轻信第三方服务造成不必要的财产损失。

分付的使用场景比较灵活,日常线上购物、线下商户消费付款时,都可以选择分付渠道支付。它支持按日计息,用一天计算一天的利息,资金充裕的时候可以灵活提前还款,没有额外的违约手续费用。作为正规消费信贷产品,分付的使用记录会同步个人征信,哪怕额度不高,也要记得按时履约还款,避免对个人信用造成负面影响。

整体来看,分付开通没有捷径可走,平时保持正常的微信支付使用习惯,维护好个人信用状态,后续都有机会被系统纳入开放名单。拿到额度后结合自身消费需求合理使用,按时还款就好。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任