总听人说建信福贷的审核让人摸不透,直到看到老哥分享自己的经历,才真切感受到这种 “反转” 有多惊喜 —— 他之前一直是建信福贷的 “万年没额度” 用户,月初试着申请还被三秒拒绝,本以为短期内没希望了,没想到月底无聊时随手点了下申请,不仅直接出了 53000 元的额度,提交 50000 元借款申请后还秒到账,连个审核电话都没打,他自己都忍不住说 “惊呆了”。

想尝试建信福贷的朋友,目前常见的申请入口主要有两个。一个是建设银行官方 APP,打开后在 “贷款” 或 “财富” 板块里找 “建信福贷” 相关入口,按照提示填写个人信息就能提交申请,不少人反馈从这个官方入口申请,审核流程相对透明,后续查账还款也方便;另一个是之前很多人提到的爱奇艺 APP,在首页 “我的” 或 “钱包” 栏目里,有时候会有建信消费金融的合作借款入口,点进去就能跳转至建信福贷的申请页面,适合平时常用爱奇艺、不想额外下载 APP 的用户。不过要注意,不同用户能看到的入口可能不一样,要是一个入口没反应,换另一个试试或许有惊喜。

在卡大侠群里面,不少人聊起建信福贷都有类似的 “坎坷经历”。有人说自己和那位老哥一样,月初申请被秒拒,以为要等 90 天才能再试,结果没收到限制通知,试着多提交了几次,没想到月底就出了额度;也有人吐槽 “明明能一直点申请,却次次通不过”,看着别人下款几万羡慕不已。群里还总结出一个小现象:建信福贷似乎很看重用户的隐性资质,比如有人猜测 “这货应该看公积金”,有稳定公积金缴纳记录的用户,下款概率和额度可能更高;还有人发现,查询记录少、负债低的人,更容易通过审核,不像有些平台只盯着征信有没有逾期。

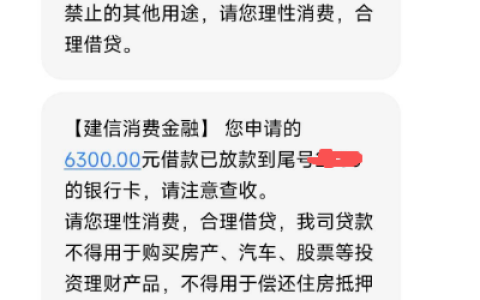

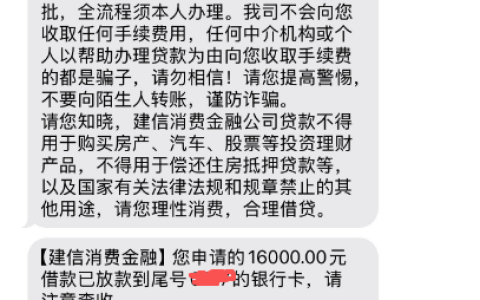

那位下款 5 万的老哥,收到的放款短信里还特意提醒了几个关键点:建信消费金融的贷款全程系统自动审批,不用找中介,任何收手续费的都是骗子;贷款不能用来买房子、车子,也不能投股票、还房贷,这些违规用途会影响后续信用;消费后记得在 “我的 – 常用服务 – 消费凭证” 上传凭证,说不定能抽奖励,有疑问可以打 4000896666 客服热线。这些细节其实很重要,不少人因为没注意贷款用途限制,后续被平台限制了额度,反而得不偿失。

在卡大侠群里面,也有跟风申请的朋友晒出了结果:有人从建行 APP 申请,顺利下了 4000 元应急;也有人试了好几次,还是收到 “小信暂时无法为您提供服务” 的提示,只能等服务范围放开再试。大家也慢慢摸出了规律:要是第一次申请被拒,不用急着放弃,只要没收到 “90 天内不能再试” 的通知,可以隔一段时间再提交,说不定平台评估标准变了,就能通过;但也别频繁点击申请,太密集的操作可能会被系统判定为 “高风险”,反而适得其反。

其实建信福贷的 “迷”,本质上是平台在根据用户的实时资质动态调整审核标准。如果你也想申请,不妨先看看自己有没有稳定的收入来源或公积金记录,选建行 APP 或爱奇艺 APP 的入口试试,就算一次被拒也别灰心。毕竟借贷平台更愿意给有还款能力、信用记录相对稳定的用户额度,只要平时保持良好的消费和还款习惯,说不定哪天随手一点,就能像那位老哥一样,收获意想不到的额度惊喜。