今早打开微信时,界面出现了久违的小红点,点进查看后发现微信分付功能顺利开通,本次账户拿到了800 元总额度。此前账号一直没有该功能入口,这次意外开通,我也结合自身情况和众多网友的反馈,梳理了开通规则、利率以及使用中遇到的各类问题。

群里聊天的时候,不少人都在讨论近期微信分付集中开放的情况。大家的开通结果参差不齐,有人顺利拿到不同档位的额度,也有人页面明确提示暂无法开通,系统还标注了下次重新尝试的具体时间。大家纷纷交流各自的微信支付分,想要判断分数和开通概率之间的联系,但暂时没有找到统一的规律。

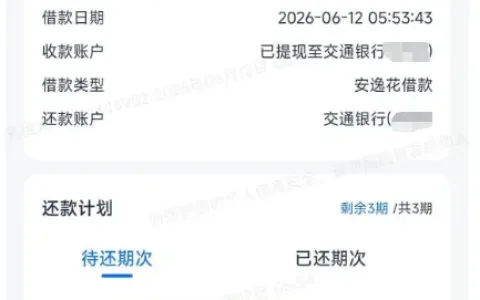

下图为本次微信分付开通后的实测截图,截图展示了 800 元可用额度、年化利率 15.3% 的核心信息,同时还有平台推送的开通成功通知,清晰标注了日利率、每月 25 日的固定还款日以及合作消费贷资方,页面还设置了使用规则查询与客服中心等功能入口。

在某群里看到网友们总结出一些特殊现象,大家发现分付的开放与否和日常微信消费金额并没有直接关联。部分每月消费流水很高的账号迟迟无法开通入口,反而日常消费频次和金额偏低的账号更容易成功开通。除此之外,还有不少人遭遇了有额度却无法付款的问题,系统会弹出交易异常的提醒,对账户进行临时限制。

微信分付的查询和开通流程十分简便,打开微信进入服务板块,在钱包页面就能找到对应的入口。若账号暂时不满足开通条件,平台会建议多使用微信进行日常消费,并保持良好的信用记录。这款产品计息方式灵活,支持随用随还,整体操作上手难度很低。

不少人开通后只获得 500 元小额额度,也有支付分较高但多年都未能开通的账号,可见平台的综合评估维度较多,并非单一参考支付分。即便顺利拿到额度,也有可能触发风控导致无法正常使用。

结合这两天的各类实测情况来看,微信分付的开放存在一定随机性,评估标准也较为综合。想要尝试开通可以坚持正常使用微信消费,维护好个人信用,同时也要做好拿到额度后遭遇使用限制的准备。