京东金条顺利申请放款 7200 元,由京东盛际小贷完成授信,提现申请提交后快速处理,资金到账十分顺畅,总算解决了近一个月没弄到网贷资金的难题,整个借款流程没有任何阻碍,把这次的金条借款细节、利率规则、到账情况以及个人资质相关情况梳理出来,给有金条使用需求的朋友做个实际参考。

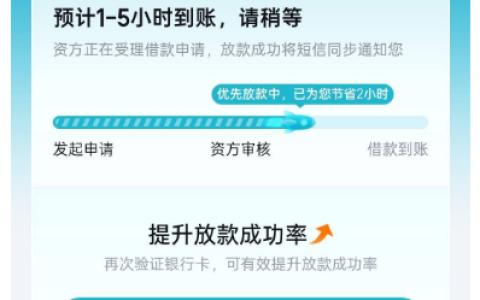

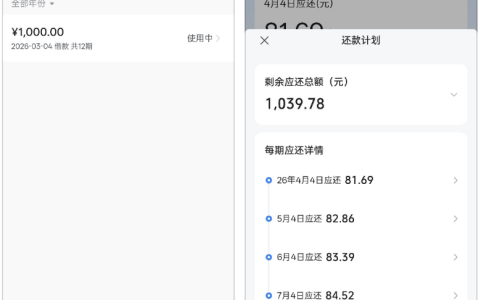

此次在京东金条提交 7200 元的借款提现申请后,页面立刻显示借款成功,明确标注收款银行卡为农业银行,预计 30 分钟内到账,还贴心提示未到账不计息,实际到账情况视银行处理速度而定,可随时在页面查看放款进度。授信方为京东金条官方合作机构京东盛际小贷,借款页面清晰展示了计息规则,年利率 21.9%,折算成日利率为 0.06%,当前金条额度已全部用光,最近还款日为 2026 年 4 月 4 日,页面也标注了 “按时还款,额度恢复后可继续借款” 的提示,同时还有各类提额相关入口,比如金条提额包预估可提 198600 元,解锁后可享受最低 6.935% 的年化利率,还有小微专区的企业主贷等其他信贷服务入口。

我的个人资质其实并不算优质,虽说今年一月份成功下款抖音放心借 10000 元、快手应急兔 6000 元,二月份又顺利拿到京东金条 7200 元的放款,但除此之外,尝试的其他网贷平台均以失败告终,本以为这次金条申请也会遇到阻碍,没想到全程十分顺畅,提现申请提交后很快就完成了放款,切实解了临时的资金周转需求。

参考网上的评论,不少网友看到这次金条 7200 元的放款额度和 21.9% 的年化利率后,都觉得个人资质不错,有网友分享自己的京东金条仅有 1000 元额度,年化利率却高达 23.8%,对比之下,7200 元额度搭配 21.9% 的利率,在金条的借款体验中已经属于比较友好的水平。还有网友提到快手应急兔这类信贷产品的利息偏高,自己最高曾用过两万的额度,后续发现利息成本太高,直言能不用就尽量不用,这也和我的使用感受不谋而合,应急兔虽能解燃眉之急,但长期使用的利息压力确实不小。

群里聊天发现,群友们都反馈京东金条的额度和利率与个人的征信情况、借还记录深度挂钩,个人征信无严重逾期、金条过往还款记录良好的话,不仅能拿到更高的借款额度,匹配到的年化利率也会更低,反之,额度会偏低且利率偏高。群里还有不少群友和我有相似的体验,其他网贷平台纷纷被拒,只有京东金条能顺利下款,大家都觉得金条的审核机制相对贴合普通用户的资质情况,不会过度严苛。还有群友夸赞金条的提现规则很贴心,“未到账不计息” 的设定能有效避免因银行处理延迟产生不必要的利息支出,这一点比不少网贷平台都更人性化。

群里也有群友分享了京东金条的提额技巧,称按时足额还款是恢复额度、提升额度的核心,除此之外,完善京东金融的个人信息、在京东生态内进行日常消费、理财等操作,也能提升综合评分,为金条提额打下基础,还有群友表示领取金条提额包后,确实实现了额度的小幅提升,解锁了更低的利率。同时也有群友提醒,金条的额度恢复后可循环借款,但一定要结合自身的还款能力理性申请,避免因过度借款导致还款压力过大,影响个人征信。

这次京东金条由京东盛际小贷授信放款 7200 元的经历,让我真切感受到金条借款流程的便捷性,提现申请提交后处理快速,到账及时,且 “未到账不计息” 的规则十分贴心,能为用户节省不必要的利息支出。即便个人资质一般,其他网贷平台屡屡被拒,金条依旧能顺利下款,也能看出其审核机制的包容性。

当然,不管是使用京东金条还是其他信贷产品,理性借款都是重中之重,结合自己的实际资金需求和收入情况确定借款额度,按时还款维护好个人征信和借还记录,不仅能保障后续额度的正常恢复和提升,还能让信贷产品真正成为资金周转的助力。而对于应急兔这类利息偏高的产品,建议仅作为临时应急使用,尽量避免长期、大额借款,减少利息成本的支出。