在使用宜享花这类信贷平台时,不少用户会接触到平台内推荐的合作借款渠道,互达融便是其中之一,而围绕它的借款体验与会员费争议,正被越来越多用户提及。有用户在宜享花内操作互达融借款时,看到可借金额后准备申请,却发现需开通 VIP 会员才能走 “优先通道”;有人成功下款后,才发现被扣除远超预期的会员费;还有人没主动开通会员,却遭遇第三方公司的不知情扣款,后续联系客服维权也屡屡碰壁。

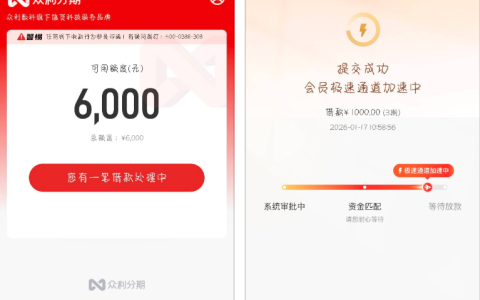

在卡大侠群里,就有网友分享过自己的经历:登录宜享花后,互达融入口显示可借 19000 元,选择 12 期个人消费借款后,系统提示开通 VIP・易达卡能享受优先推送、专属客服等权益,想着急用钱就同意了。可下款后查银行卡明细,发现除了正常还款计划,还被扣除了 3000 多元会员费,他联系客服询问能否退还,对方要么说 “权益已使用无法退”,要么就一直拖延,到最后连电话都接不通了。群里还有人补充,自己甚至没上传身份证,宜享花就显示有额度,可申请互达融借款时,要么开通会员后仍借款失败,要么就是下款后被莫名扣费,让人对额度的 “真实性” 产生怀疑。

除了会员费争议,互达融的扣费模式也让不少用户不满。有用户反馈,互达融会按借款本金的 22.4% 收取会员费,还分两期自动扣除 —— 比如借 10000 元,会分两个月各扣 1120 元,借 15000 元则每期扣 1680 元。更让用户无奈的是,很多人在借款前根本没看到会员费的明确提示,都是放款后查账单才发现被扣了钱,感觉像是 “强制消费”。还有用户遇到更糟的情况:借款时没勾选任何会员服务,却被上海洛必达信息科技等第三方公司扣款,少则几百元,多则几千元,后续查询发现还有待扣金额,联系客服要么不接电话,要么直接拒绝退款,维权之路格外艰难。

除了会员费问题,互达融的利率透明度也备受质疑。宜享花宣传页面显示综合年化利率上限 15.4%,可实际借款后,不少用户发现真实利率远高于此 —— 有用户借 8000 元分 12 期,每月还款 801.7 元,算下来 IRR 年化利率高达 35.5%,其中服务费甚至超过了利息本身。要知道,当前监管要求个人贷款年化利率控制在 24% 以内,司法催收中也多按 24% 或 15.4% 的标准执行,这样的高利率显然不符合预期。更有用户反映,若后续还款出现逾期,还可能遭遇暴力催收:即使没有失联,互达融也会给紧急联系人打电话、发恐吓信息,甚至泄露个人身份证号、家庭地址,严重影响正常生活。

卡大侠群里也有人总结过应对这类问题的小技巧:申请借款前,一定要仔细阅读借款协议和会员权益说明,确认是否有隐藏的会员费、扣费时间和比例,避免 “默认开通” 的陷阱;计算利率时,别只看宣传的 APR,用内部收益率法(IRR)算清实际年化利率,确保不超过 24% 的合理范围;如果遇到不知情扣款,及时截图保存银行卡明细、借款记录和客服沟通记录,作为维权证据;若客服推脱不处理,可通过正规投诉平台反馈,维护自己的合法权益。

其实大家选择信贷产品,无非是想解决短期资金需求,可像互达融这样存在会员费不透明、利率虚高、售后维权难的情况,只会让用户心生顾虑。与其在借款后陷入纠纷,不如在申请前多花点时间了解清楚,参考其他用户的真实反馈,仔细核对每一项条款,毕竟只有明明白白借款,才能避免后续不必要的麻烦,让信贷服务真正帮到自己。