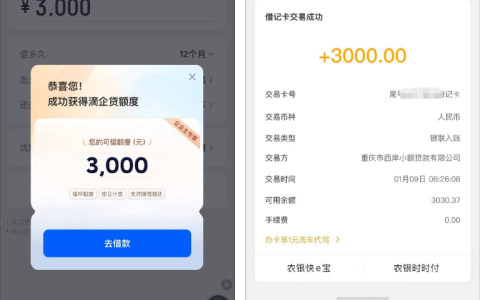

滴滴数科旗下的借款服务凭借平台影响力,成为不少用户资金周转的选择,而不同申请渠道和借款额度对下款结果的影响,也引发了诸多讨论。有网友分享了自己的借款经历,在滴滴 APP 上申请 4000 元借款失败后,通过微信端申请 1000 元顺利下款,让很多人好奇其中的关键因素。

该网友表示,此前在滴滴 APP 上成功授信 8000 元,但申请 4000 元借款时未能通过审核。之后的两天里,他尝试了多个借贷平台均未下款,抱着试试看的心态通过微信端的滴滴借款渠道提交了 1000 元借款申请,没想到顺利通过审核并成功放款,放款后还收到了滴滴数科发送的短信通知,可通过指定链接查看借款详情。对于此次下款成功,他猜测可能与申请额度降低有关,也有可能是转换申请渠道带来的积极效果。

在卡大侠群里面,这个跨渠道下款的案例引发了网友们的关注。有网友直接询问申请人的个人资质情况,想了解自身是否有类似下款可能;也有网友分享自己的经验,称曾遇到过在某个平台的 A 渠道借款失败,换至 B 渠道后成功下款的情况,推测不同渠道的审核机制可能存在差异。还有网友表示,自己也有滴滴的授信额度,但一直未尝试借款,看到这个案例后打算尝试不同额度和渠道申请。

在卡大侠群里面,也有有经验的网友分析,借贷平台的审核结果往往会综合多个因素判断,借款额度是重要影响因素之一,通常申请小额借款的通过率会相对较高,尤其是在近期多次申请未通过的情况下,降低额度可能会提高审批成功率。此外,不同申请渠道(如 APP 端、微信端)的资源匹配、审核侧重点可能不同,转换渠道相当于重新触发审核机制,也可能带来不同的结果。

对于有借款需求的用户来说,滴滴借款提供了 APP 和微信端等多个申请渠道,给用户带来了更多选择。若在某个渠道申请借款失败,不妨尝试降低借款额度或转换申请渠道,或许能获得意外收获。但借款前仍需结合自身还款能力合理规划额度,避免过度借贷;同时,要注意保护个人信息安全,通过官方正规渠道申请,避免轻信非官方链接或中介。按时还款、维护良好的个人征信,才能在后续的借贷申请中持续获得平台支持,让资金周转更加顺畅。