华为钱包作为一款集成多种金融服务的平台,提供了多种借款产品的匹配服务。许多用户在申请借款时,可能会疑惑:申请出额度后是否一定能下款到账?本文将详细解答这一问题,并提供一些实用的借款申请建议。

一、华为钱包借款产品概述

华为钱包内匹配了多种借款产品,如安心借、京东金条、分期乐和放心借等。这些产品均由正规金融机构提供,申请时会查询用户的征信记录,但部分产品对征信要求相对宽松,只要没有逾期不良记录,用户即可尝试申请。

二、额度与下款的关系

用户在华为钱包申请借款后,若成功获得额度,这仅意味着通过了初步审核。在正式签约借款时,资方还会进行二次审核。因此,即使申请出额度,也不能保证一定能下款到账。二次审核可能会因为用户的综合资质、资方政策等因素导致拒贷。

三、下款速度与稳定性

华为钱包的借款申请审核速度较快,提交申请后最快半小时内即可出额度。签约放款的速度也相对较快,部分用户反馈在十分钟内即可到账。然而,由于存在二次审核的环节,放款过程并非百分之百稳定,用户在借款到账前仍需保持注意。

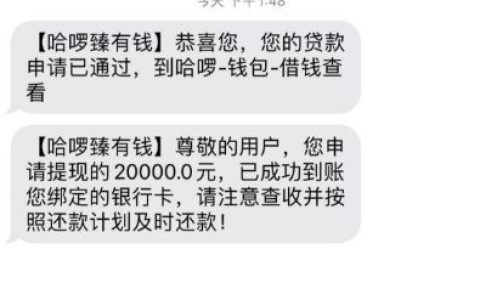

四、用户反馈与案例分享

有用户分享了自己在华为钱包申请借款的经历。该用户在华为钱包匹配的分期乐和放心借两个产品中,分别成功获得了两万元和两千元的额度。签约放款后,分期乐等待了不到十分钟到账,放心借更是不到一分钟就完成了到账。利息方面,年利率均在24%左右,相对较低。

五、借款申请建议

- 保持良好征信:虽然部分产品对征信要求不高,但保持良好的征信记录有助于提高申请通过率。

- 关注资方政策:不同资方的政策可能有所不同,用户在申请前可了解相关信息,选择合适的借款产品。

- 合理规划资金:借款后要合理规划资金使用,确保按时还款,避免逾期影响个人信用。

六、总结

华为钱包提供的借款产品丰富多样,申请出额度后并不意味着一定能下款到账。用户在申请过程中应保持理性,关注二次审核环节,合理规划资金使用。希望本文能帮助大家更好地了解华为钱包的借款服务,顺利获得所需资金。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任