白条开通一直是我的心头坎,之前不管是直接在京东金融申请,还是尝试各种网传方法,始终都是 “开通失败” 的结果,久而久之就没再抱希望,没想到一次偶然的浏览竟成功解锁了额度。

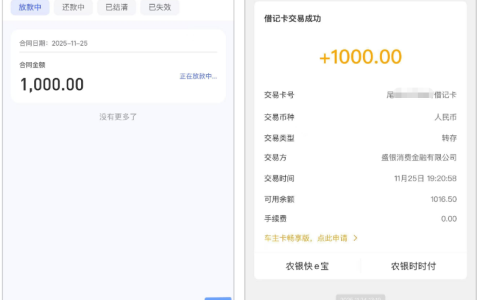

那天在京东主页刷商品时,看到一款心仪的产品下方标注着 “3 期免息”,抱着看看优惠详情的心态点了进去,没想到页面里弹出了 “开通白条付款” 的提示,还显示可以和 PLUS 会员一起联动开通。之前从没试过这种开通路径,抱着试一试的想法提交了申请,全程没花多少时间就审核通过了,直接给到了 1200 元的基础额度。更惊喜的是,白条升级成信用购后,还支持取现 1000 元,同时京东金条也同步给出了可借额度,暂时缓解了我的小额周转需求。

在卡大侠群里面,早就听老哥分享过白条开通的各种小技巧,有人说直接申请通过率很低,不如试试通过商品分期、会员联动这些间接路径,当时还没太当回事,直到自己亲测成功,才发现这些经验真的管用。群里还有人提醒,白条虽然开通容易,但使用时要格外注意,很容易触发风控,平时消费最好保持真实场景,别轻易尝试违规操作,不然额度可能会被降甚至冻结。

后来在卡大侠群里面聊起这次开通经历,发现不少人都有类似的额度困扰。有人说自己美团给了几万额度,可每次申请借款都下不来,还了几期就被套路,最后只能关掉;还有人吐槽自己的白条额度只有 100 元,和别人的高额度比起来实在离谱;也有人晒出自己的额度,说已经成功把白条额度全部借出来使用,只是后续还款要格外留意,避免被风控。看来不管是白条还是其他借贷产品,额度高低和使用体验都因人而异,没有统一的标准。

这次白条的开通经历让我明白,很多时候换个申请路径就能有不一样的结果,没必要死磕一种方式。不过借贷产品终究是为了应急,开通后更要理性使用,按时还款才能维持良好的信用记录。而且群里老哥分享的风控提醒也很重要,毕竟额度来之不易,好好维护才能长期发挥作用,避免因不当使用导致额度流失。