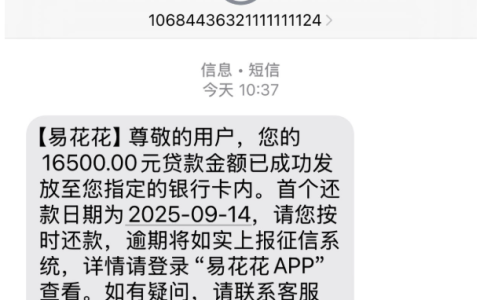

闲着没事点开华为钱包,居然意外借到了 9000 块!说出来你可能不信,我京东金条一直是假额度,白条注销好几年也开不了,而且征信早就被查花了 —— 每个月至少 5-8 次查询,上个月刚借了度小满 1.7 万,月初又借了宜享花 1.2 万和放心借 3 千,本来没抱任何希望,没想到钱居然秒到账了。今天就来聊聊这次离谱又惊喜的经历,给和我一样资质不算好的朋友参考参考。

先说说申请的来龙去脉。下载华为钱包后,本来是想看看以前那个 500 额度的信用付,结果在信贷申请里看到了京东金条的入口。心想 “京东里的金条都是假额度,这能有用吗”,抱着试试的心态提交了申请,填了基本信息、绑定了工商银行卡,甚至没等审核结果就退出来了。没想到刚退到首页,就看到显示有 9000 额度,顺手点了提现,几秒钟后手机就收到了银行的到账短信,全程没超过 5 分钟,连动态密码都是秒填秒通过,快得让人不敢相信。

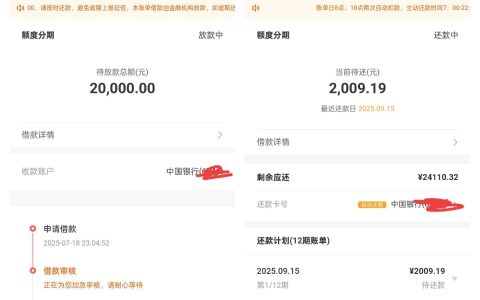

再看看大家关心的细节。这次放款是京东金条通过华为钱包渠道发放的,钱直接打到了工商银行卡里,华为钱包和银行的短信几乎同时到账,一个提示 “额度已发放”,一个显示 “收入 9000 元”。没有电话回访,不用上传额外资料,甚至不用开会员,纯裸申就过了。额度到账后没有使用限制,直接可以提现到银行卡,这点比有些平台绑死消费场景强多了。

最让人意外的是征信大花也能过。我每个月查询记录都不少,近期还有多笔网贷借款记录,群里面有人说 “一个月 5-8 次不算大花”,但对我来说已经算频繁申请了。或许是华为钱包和京东金条的合作渠道审核标准不同?也可能是我之前的借款都按时还了,虽然查询多但没有逾期,所以才给了额度。不过也有朋友说 “能下上万额度说明资质不错”,可能每个人对 “资质好” 的定义不一样吧。

申请时还有几个小发现。华为钱包里的信贷入口藏得不算深,在 “我的” 页面里找 “信贷” 就能看到;绑定的银行卡最好是常用的一类卡,到账速度会更快;如果之前在京东金条被拒过,不妨试试通过手机厂商的钱包渠道申请,可能会有不一样的结果。

不过也得提醒一句,虽然这次下款容易,但借钱终究要还。9000 块分多少期、利息多少我还没细看,但肯定会按时还,毕竟征信已经够花了,可不能再添逾期记录。评论区里有人说 “以贷养贷最终会暴雷”,这话很实在,这次借钱也是应急,之后会好好规划还款,尽量不再乱借。

总的来说,华为钱包里的京东金条额度是真的,而且对征信花但无逾期的用户可能更友好。如果和我一样在京东 APP 里没额度,不妨试试手机厂商的钱包渠道,说不定有惊喜。但额度再高也得量力而行,别因为下款容易就盲目借钱,毕竟还款的压力最终还是自己扛呀!