前几天点过滴滴的信贷服务,提交之后直接被拒,这段时间其他产品也都陆续受限,本来没抱任何指望。今早随手点进去看了一眼,居然出了一千元的可用额度,提交借款之后很快就到了绑定的储蓄卡,第一次出额就能顺利放款,确实有点意外。

本次获批借款金额 1000 元,属于滴滴旗下正规信用贷服务,提交申请后快速完成审批放款,资金直接划转至绑定储蓄卡,全程均可在官方 APP 内线上完成操作。很多人以为征信查询多、账户数量多就肯定通不过审核,实际上不同平台的风控评估维度差异很大,部分产品对征信数据的容忍度会相对高一些,之前被拒不代表一直无法通过,平台的风控标准会随运营策略动态调整。

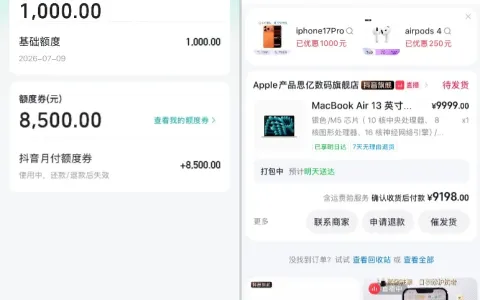

下图为滴滴借款页面与银行到账通知实测截图,借款详情页清晰展示 1000 元的待还本金与对应还款入口,列明可借额度状态与平台资质说明;银行动账通知页标注对应金额的到账提醒,整体页面信息清晰、官方标识明确规范。

在群里看到,不少用户打开滴滴的金融入口之后,只显示车贷相关服务,没有信用贷的申请入口,就算平时高频使用打车服务,也不一定能获得信贷权限。入口由系统统一评估开放,不存在人工强制开通的渠道,不要轻信网上所谓的强开、代开服务,避免造成个人信息泄露或者资金损失。

群里聊天的时候,大家也在讨论这款产品的审核规律。有人反馈前阵子申请还直接被拒,隔了几天再试就顺利通过,是因为平台的资方储备和风控策略会不定期调整,赶上宽松周期就有机会过审;也有人提醒就算拿到了额度,也要结合自身还款能力合理支用,正规信贷产品都会体现在个人征信上,按时足额还款才能维持良好的信用记录。

其实信贷产品的审核本来就没有固定的标准,有入口的话偶尔试试也无妨,不用频繁反复提交申请平白增加查询记录。有真实资金需求的时候选择正规平台,做好还款规划,避免过度借贷增加自身的还款压力。