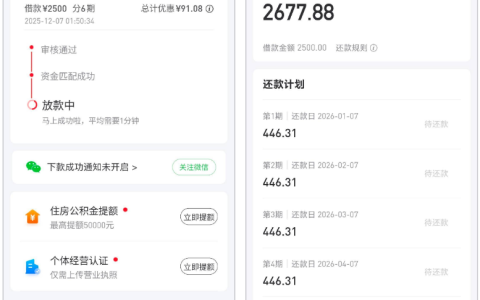

很多人都会收到分期乐发来的额度短信,看着短信里标注的高额度,忍不住去注册尝试,结果却发现和预期完全不一样。有老哥分享,自己收到分期乐的短信后去注册,平台显示预计可用额度 5000 元,可实际操作借款时才发现,最高只能借 880 元,就连借 500 元都没能成功,反而被要求先支付某种卡的费用,而且购物额度虽然有 1500 元,却不知道能买什么实用的东西,让人觉得分期乐套路太深,特别坑。

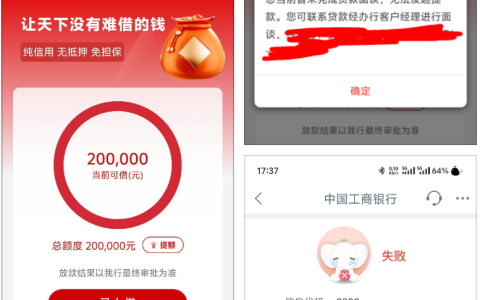

在卡大侠群里面,不少人都有过和这位老哥类似的经历,群友们纷纷吐槽分期乐的额度套路。有人说自己注销账号后重新注册,平台还是给出 5000 元的预计额度,可实际可借金额只有 1080 元,和展示的额度相差甚远;还有人刚注册完就被引导开通会员,说开通后能提额,可付费开通后额度依然没变化,感觉白花了冤枉钱。大家慢慢发现,这种注册就给高额度的情况,其实是平台吸引用户的手段,所谓的 5000 元额度大多是 “假额度”,并非真正能直接借出的资金。

分期乐的套路还体现在额度拆分上,把额度分为借款额度和购物额度,其中购物额度 1500 元看似有用,实则限制不少。在卡大侠群里面,有老哥们讨论过购物额度的使用场景,有人说只能兑换红包券、立减金这类虚拟产品,而且兑换后还存在无法兑现的情况;有人想用来买实物商品,却发现可选的大多是溢价高、实用性差的东西,根本不划算。更让人无奈的是,就算想放弃借款,之前注册时提交的个人信息也已经被平台获取,后续还可能收到各种营销骚扰。

其实不止分期乐,很多网贷平台都有类似的高额度营销套路,用虚假的高额度吸引用户注册,等用户实际申请时再设置各种限制。大家遇到这类短信时,千万别轻易轻信,注册前可以先看看其他用户的反馈,了解平台的实际借款规则;注册后也不要急于付费开通会员或购买所谓的 “提额卡”,这些大多是平台的增收手段,不一定能真正提高可借额度。如果确实有借款需求,要仔细阅读借款合同,明确利率、服务费、还款期限等关键信息,避免后续产生不必要的纠纷。

面对网贷平台的高额度诱惑,大家一定要保持理性,不要被表面的数字迷惑。分期乐的假额度套路只是众多网贷套路中的一种,只有擦亮眼睛、多方了解,才能避开不必要的坑。网贷应急终究要以自身还款能力为前提,选择合规、透明的平台,才能让资金周转更稳妥,也能更好地保护自己的个人信息和财产安全。