养了三个月征信查询,提前结清部分信贷降低总负债后,提交了兴业消费金融的贷款申请,最终顺利批下6 万元额度,分 36 期还款,每月月供 2280 元。原本以为征信偏花过不了审核,能顺利批下来确实缓解了不少资金压力,也能整合掉多笔小额信贷的还款负担。

群里聊天的时候,不少打算申请银行系消费贷的朋友都来询问具体资质。我自己有社保和公积金,打卡工资稳定在七千左右,特意控制了三个月内的征信查询次数在五次上下,还提前结清了几笔高月供的信贷,把总月供降到了四千多,所有上征信的账户都保持无逾期状态。大家也核算出这款产品的年化利率约为 21.6%,属于正规持牌消费金融的常规利率区间。

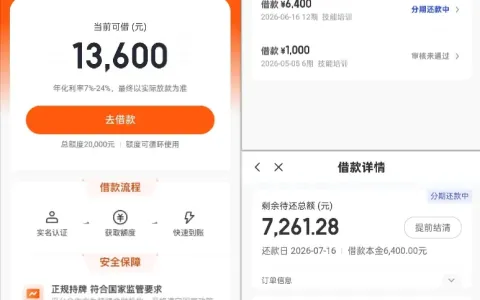

下图为兴业消费金融官方放款通知与银行到账记录实测截图,官方短信清晰标注 6 万元贷款已完成放款,贷款期限 36 期,同时明确提示资金仅限日常消费使用,禁止用于购房、购车、投资等违规用途。银行交易提醒也同步显示贷款资金顺利到账,放款金额与账户入账记录完全一致。

在某群里看到网友们分享了详细的申请流程与踩坑经验,这款产品需要先在线上提交初审,通过后会有客户经理线下上门收集资料、核验信息,整个审核流程比较细致,会核对流水、负债等多项信息,还会有回访电话核实个人情况。也有人踩过坑,自己直接线上申请迟迟没有进展,对接专属渠道后很快就安排了客户经理跟进,不同申请路径的处理效率差别不小。

申请这款产品需要绑定兴业银行的储蓄卡,审核通过后可以在官方微信公众号或者专属 APP 内查看还款计划,自主发起提款操作。不少人也提到,系统初始审批的总授信往往比用户申请的金额更高,大家可以根据自身实际需求选择支用金额,不用一次性提取全部额度,避免承担不必要的利息成本。

整体来看,兴业消费金融的线下产品对有稳定社保公积金、收入流水的用户比较友好,提前养好征信查询、降低负债水平,能有效提升审核通过率。大家申请前可以先优化自身资质,结合还款能力选择合适的额度与期限就好。