自身账单出现逾期后,不少用户会收到平台定向协商额度,借助银行卡限额可以阻挡信贷平台自动扣费,但已经签约的第三方消费代扣往往不在拦截范围内,很容易出现意外资金损耗。

在群里看到网友分享橙心袋真实用款经历,这名用户橙心袋欠款逾期一个多月,通过官方协商通道顺利获批2200 元借款额度,为避免资金到账后被平台秒扣,提前打理名下交通银行二类实体卡,在手机银行调低非柜面交易限额,卡内只预留少量资金用来抵御平台测试扣款。

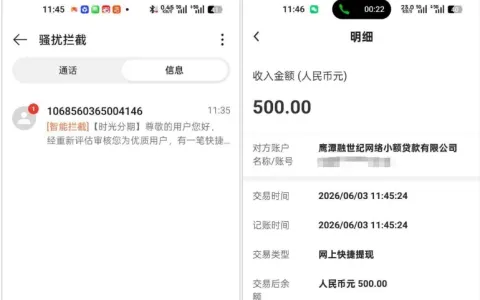

下图为橙心袋借款订单、交通银行账户收支明细实测截图,清晰标注 2200 元借款本金、三期分期配置、官方客服电话,同时展示放款入账记录与三百多元财付通快捷扣款流水,完整还原限额拦截失效的实测场景。

群里聊天的时候,不少正在尝试限额拦截的网友互相交流实操细节,该用户设置限额后,平台先后发起两笔小额试扣都没能成功划扣资金,本以为可以完整留存全部放款,可资金到账没多久,此前绑定的拼多多先用后付自动触发代扣,直接从卡内划走一笔款项。还有使用者提出疑问,工商银行线上无法自主修改非柜限额,部分线上开立的二类电子卡甚至没有限额调整入口,只能前往线下网点办理。

结合「实测反馈」「群里聊天真实案例」来看,橙心袋对接正规合作资方,页面的 VIP 加急审核只是增值项目,不会左右最终审批结果。银行卡非柜限额仅对信贷平台代扣生效,无法限制已经签约的先用后付、免密支付等第三方代扣业务,这也是本次意外扣款的关键。想要全方位守住放款资金,除调整卡片限额外,还要逐一解绑各类平台的自动扣款协议。

不同银行二类账户管控规则、第三方代扣标准存在区别,橙心袋协商授信以合作机构风控结果为准,用户在申请借款前提前梳理各类代扣签约,结合自身收入状况理性借贷。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任