前两天我整理个人名下长期搁置不用的微信账号,将多余的两个闲置微信号按照平台规范完成注销,当天晚间打开微信钱包页面,突然出现分付开通的红点提示,按页面指引完成人脸核验后,当场成功开通这项信用支付产品,整个开通过程没有额外递交材料,操作流程简洁高效。

在群里聊天时,不少网友看到我的开通经历,接连询问闲置微信账号的注销方式,还有很多人疑惑注销账号是否是触发分付开通的关键因素。我当时直接向微信官方客服咨询注销步骤,全程遵循平台给出的规则办理销户,没有进行理财、信贷开户等附加操作。

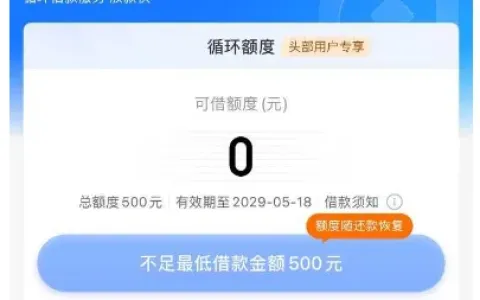

本次获批的分付整体授信额度为 2100 元,产品年化利率 15.3%,采用按日计息规则,使用一日计收一日利息,支持用户随时偿还任意金额欠款,无硬性分期捆绑要求,产品仅限定真实消费场景使用,不能直接取现转出。

下图为本人分付额度实测截图,截图清晰标注产品总额度、计息标准、产品使用渠道等关键信息,截图内账户已用额度显示为 0,所有授信额度仅能在合规消费场景抵扣账单。

在某群里看到,大量网友参照我的操作思路,注销名下闲置微信账号尝试开通分付,但实际开通效果差异明显。部分用户完成账号注销后,钱包页面依旧没有分付入口;也有日常高频使用微信支付、账户流水稳定的用户,没有注销账号也被系统邀约开通;还有少数用户因账户过往存在风控异常记录,反复尝试各类方法都无法解锁分付权限。

分付统一查询路径:微信首页点击【我】→【服务】→【钱包】,在钱包板块就能查看分付入口,开通后在商超、餐饮、线上购物付款时,结算页面勾选分付即可完成支付。

从这两天身边人的实测反馈能看出,微信分付依靠系统综合用户资质自动邀约开通,没有稳开的固定窍门,长期保持微信正常消费、维护账户良好状态,是提升开通可能性的实用方式。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任