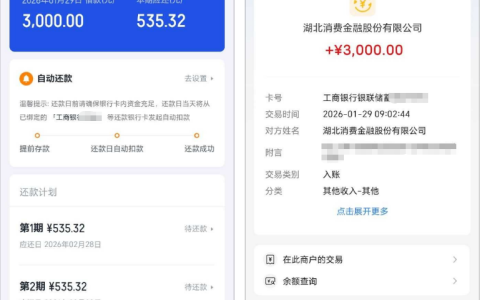

有用户通过滴滴贷超成功申请到 2500 元借款,提交申请后仅一分钟左右资金就到账,让原本觉得近期滴滴相关借款下款不多的他感到意外,这笔资金也刚好能缓解年前的资金周转需求。作为由第三方机构提供服务的智选平台,滴滴贷超背后的盛银消费金融作为持牌资方,其放款稳定性和到账速度也受到不少用户关注。

在群里看到有网友分享,他登录滴滴贷超后看到盛银消金提供的 2500 元可用额度,综合年化利率(单利)23.976%,日利率 0.0666%,信息标注清晰,于是尝试提交借款申请。本来没抱太高期待,毕竟听说最近这类借款下款案例不算多,没想到审核和放款效率远超预期,资金到账后很快收到了银行的到账短信,能清晰看到交易详情和账户余额变化,整个过程顺畅无卡顿。

参考网上的评论,不少用户对滴滴贷超的申请条件和额度情况有疑问。有网友问 “滴滴都逾期还可以申请吗”,也有用户反馈自己把账号还完注销后重新注册,就再也没有额度了,登录后只跳出 “暂无可申请服务” 的界面,提示服务逐步开放中;还有用户提到自己一直没拿到过滴滴贷超的额度,这类反馈也反映出额度申请存在明显的个体差异。另外,有用户感慨 “盛银还会下款啊,我以为它死了”,去年通过该资方下款的用户表示今年快还清了却被 “套路”,不同时期的放款反馈有所不同。

除了额度相关问题,也有用户分享了实用经验。有网友说 “能下就庆幸吧,老哥要是用过借条、租机,就知道这 2500 多香了”,还有人补充如果网贷不下款,购物类服务也是一种选择,购物类服务的还款周期相对更长,能减轻短期还款压力。对于有额度的用户,有观点认为 “正规的一般会下款”,但也有例外,有用户明明有额度却被拒,说明额度不等于最终下款,审核仍会综合评估个人资质。

从平台体验来看,滴滴贷超的智选平台会严选机构为用户推荐服务,盛银消金作为持牌金融机构,其放款资质有一定保障,平台还提供明确的客服热线,遇到问题可以及时咨询。申请时提前完善个人信息,确保信息真实准确,能在一定程度上提高审核效率。还款方面,明确的利率标注让用户能提前核算还款成本,合理规划每月还款金额,避免因利率不清晰导致后续纠纷。

对于有短期资金周转需求的用户来说,滴滴贷超的快速到账和明确的资方背景是吸引点,而其他用户分享的注销后无额度、有额度被拒等情况,也能帮助后续申请者做好心理预期。借款始终是应急手段,结合自身还款能力选择合适的额度和还款方式,保持良好的信用记录,才能让这类借款服务真正解决问题,而不是带来额外的还款压力。