安逸花被套路了好久,账户明明显示有可用额度,可每次申请借款都被拒,一直处于有额度借不出的状态,如今还剩最后两期欠款待还,闲来无事随手试借 3000 元分三期,没想到直接秒到账,这份意外的顺利着实让人惊喜,把这次的下款细节、还款计划以及平台额度情况梳理出来,给有同样安逸花使用经历的朋友做个参考。

此次在安逸花提交 3000 元借款申请,选择分 3 期偿还,提交后瞬间显示放款成功,平台提示资金将打款至工商银行账户,具体到账时间以银行处理为准,该笔借款由马上消费金融 100% 出资,首期应还 1004.26 元,初始还款日定在 3 月 18 日,平台还贴心提醒要保持良好还款习惯,逾期不仅会产生罚息及违约金,还会如实影响个人征信记录。

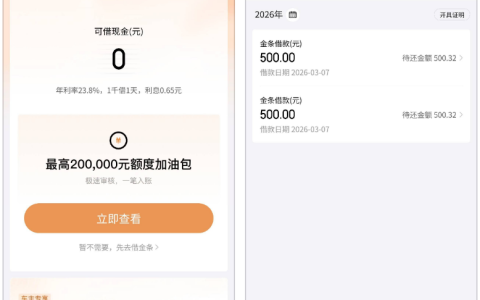

借款详情页面标注得十分清晰,借款日期为 2026 年 3 月 6 日,收款和还款账户均为工商银行,3000 元分 3 期的还款计划一目了然:一期 3 月 18 日待还 1004.26 元,其中本金 980.27 元、利息 23.99 元;二期 4 月 18 日待还 1040.25 元,三期 5 月 18 日待还 1040.25 元,后续两期的本金小幅递增,利息随本金变化有所调整,所有还款明细无任何模糊之处。再看安逸花的额度页面,总额度 20700 元,当前可用额度还有 15882.48 元,平台标注最长可借 12 期,具体可借额度以实际审批为准,此次只是随手试借 3000 元,并未刻意选择更高额度。

参考网上的评论,发现不少网友都有过被安逸花套路的相似经历,有人手握两万额度却只能成功借到三千,有人在还剩最后两期欠款时成功借出来还被提额,结果还款后又被平台套路,再也无法借款;还有网友退过安逸花的会员费后,就彻底无缘下款,甚至有网友注销账户后重新注册,连基础额度都没有了。也有网友直言,现在安逸花能顺利下款的,大多只能选择三期、六期的短期分期,十二期的长期分期很难获批,还有网友透露自己的安逸花六千多欠款已经逾期七八年,彻底失去了使用资格。

群里聊天发现,很多群友都被安逸花 “有额度借不出” 的情况困扰许久,大家的使用体验高度相似,要么是只能还款不能借款,账户彻底被风控,要么是偶尔借出来一笔,还款后就被限制,再也无法申请。群里有熟悉安逸花规则的群友说,安逸花在欠款即将结清时,下款成功率会有明显提升,尤其是还剩最后一两期时,系统的审核门槛会适当放宽,这也和我这次的下款体验高度契合。还有群友提到,安逸花页面显示的总额度并不能代表实际可借额度,哪怕总额度几万,实际能审批通过的往往只有几千元,且分期期数也会被平台限制,并非想选 12 期就能顺利获批。

这次安逸花试借 3000 元秒到账,算是彻底打破了长期被套路的局面,想来和账户还剩最后两期欠款、即将结清有很大的关系。安逸花作为正规的消费金融产品,审核规则向来捉摸不透,有额度借不出是常态,能顺利下款反倒成了意外,这也是很多用户对其又无奈又纠结的原因。

对于同样被安逸花套路、账户还有欠款待还的朋友,若还剩最后几期时不妨试着小额试借,或许能有和我一样的意外收获。当然,不管是小额还是大额借款,借到款后都要牢记各期还款日,按时足额还款,不仅能避免产生不必要的罚息违约金,还能维护好个人征信,而良好的还款记录,也是在安逸花保持借款资格的重要基础。