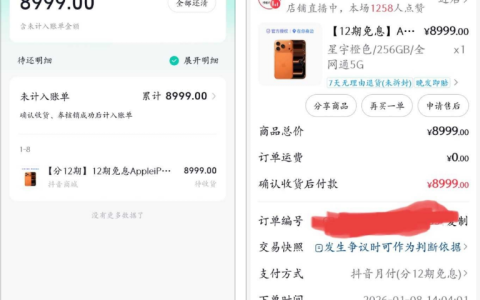

不少用户在资金周转时会选择分期乐这类信贷平台,近期有用户通过该平台成功下款,资方为亿联银行,从提交申请到资金到账仅用几分钟,这样的放款速度引发了不少讨论。同时,关于申请时是否需要买卡、购物额度使用情况以及多平台借款后的还款压力等问题,也成为用户关注的焦点。

在卡大侠群里,有网友分享了自己的下款经历:本月已经通过另一个平台借到 5500 元,但每月要还 2 万元贷款,资金依然紧张,还有 1 万元的缺口急需填补。抱着试试的心态在分期乐申请借款,购买了 400 元的相关卡片后提交申请,没想到审核流程十分顺畅,订单很快从 “待确认” 转为 “审核通过”,合作金融机构亿联银行处理效率很高,短短几分钟就完成了终审并放款 5800 元,到账后账户余额缓解了部分资金压力。群里还有人补充,这个月能在分期乐下款已经很不容易,不少人反馈近期平台审批难度有所提升。

关于 “买卡是否影响下款” 的疑问,群里也有不同说法。有成功下款的网友表示,自己确实购买了相关卡片后才顺利通过审核,但也有网友尝试不买卡申请,结果显示 “评分不足” 未能通过。其实这类卡片更多是平台推出的权益类产品,并非强制购买项,是否购买主要看个人需求,不过从部分用户反馈来看,购买后可能会在综合评估中获得一定加分,对审批有一定辅助作用,但并非绝对的下款关键因素。

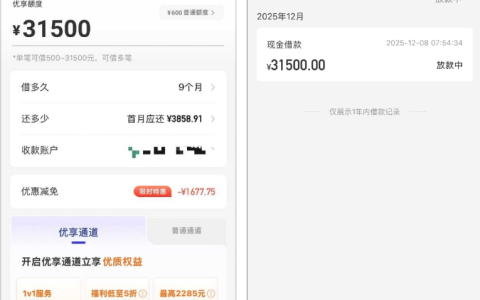

卡大侠群里也有网友讨论过多平台借款的问题,有用户和分享者情况类似,网贷每月要还 1.6 万元,加上借条欠款 4000 元,每月还款压力巨大,只能通过不断申请新的借款来拆东墙补西墙。但也有网友提醒,这种方式容易陷入 “越借越多” 的循环,看似暂时缓解了压力,实则增加了总负债和利息支出,长期下来可能会难以承受。此外,还有网友提到分期乐除了现金借款,一般还会有购物额度,购物额度使用起来往往比借条更划算,不过也有用户反馈自己的购物额度一直显示 “评分不足”,无法成功使用。

还有用户分享了复借的相关经验,有网友在某平台复借时没有获得额度,但平台推荐了另一家合作机构,成功借到 5000 元;也有人表示自己在同一相关平台复借到 6000 元,还收到了其他机构的电话邀请,额外获得 4000 元额度。这说明即使在某一平台复借失败,也可能有其他合作渠道的机会,不必急于放弃。

使用分期乐等信贷平台应急确实能解燃眉之急,亿联银行这类持牌金融机构的放款效率也值得肯定,但借款前一定要理性评估自身还款能力。避免盲目多平台借款,导致每月还款压力超出承受范围;申请时对于平台推出的各类权益卡片,要结合实际情况选择是否购买,不盲目跟风;同时可以多关注平台的购物额度等其他借款渠道,或许能找到更划算的资金解决方案。合理规划借款和还款,才能让信贷产品真正发挥应急作用,而不是成为新的负担。