有网友分享了自己一波三折的借款经历,此前申请众利分期未能通过,如今征信更新后无当前逾期,再次提交申请仅用十分钟就成功下款 3000 元,给有类似征信情况的用户提供了实用参考。

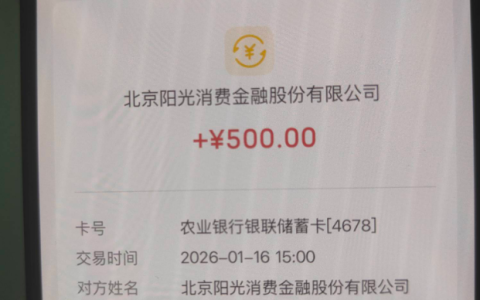

这位网友表示,前两天曾尝试申请众利分期但借款失败,本没抱太大期待,没想到这次提交申请后审批流程格外顺畅,短短十分钟就收到了银行到账通知,3000 元借款顺利存入绑定的储蓄卡中。从借款详情来看,这笔款项分 3 期还款,每期应还金额约 1040.26 元,最后一期略高为 1040.27 元,还款日分别定在 2026 年 2 月、3 月、4 月的 16 日,还款计划清晰明确,方便提前做好资金规划。值得一提的是,他的征信并非完全优质,去年九月份查询时存在多笔逾期记录,其中不乏超过 90 天的逾期情况,好在征信更新后当前无逾期,这或许是此次成功下款的关键因素之一。

卡大侠群里不少人看到这个下款案例后展开了讨论,有人疑惑 “这是真的吗?高炮产品通常不会实到 3000 元”,也有网友表示自己也成功出额,正在纠结是否申请,还特意询问审核时长。群里有过类似经历的用户回应,只要当前征信无逾期、资质符合平台要求,众利分期的审批速度确实有可能很快,不必过度怀疑真实性。

关于借款资质,卡大侠群里有老哥补充,现在很多信贷产品的风控会综合评估用户的历史信用修复情况,即便有过逾期记录,只要已结清且当前无新增逾期,就有获批的可能。这位网友此次能成功下款,也印证了这一点 —— 他的多笔历史贷款和信用卡逾期均已处理,征信更新后状态改善,再加上近期没有新增逾期行为,才顺利通过了众利分期的风控审核。不过也有用户反馈,自己连众利分期的额度都没有,这说明不同用户的资质匹配度存在明显差异。

对于想要申请众利分期的用户来说,首先要确保通过正规渠道操作,避免误入非官方平台遭遇诈骗;其次要提前核实自身征信状况,确认当前无逾期,同时理性评估还款能力,3 期还款对应的每期金额不算低,需确保能按时履约;最后,不要频繁多头借贷,短时间内密集申请多个平台会影响征信状态,反而降低获批概率。

众利分期的这次快速下款案例,让征信有历史逾期但已修复的用户看到了借款希望。这类信贷产品的审批逻辑越来越注重用户当前的信用状态和还款能力,只要保持良好的用信习惯,即便有过信用瑕疵,也可能获得合理的借款额度。但借款的核心始终是解决短期资金周转需求,理性申请、按时还款,才能让信贷产品真正发挥作用,同时维护好个人信用的可持续性。