有网友分享了自己征信修复后的借款逆袭经历,曾经他有 78 个多年逾期记录,21 年全面逾期后,23 年已将所有欠款还清,如今征信更新完成,不仅成功拿下你我贷 3000 元借款,还顺利获批建行消费金融 8000 元额度,两次下款都十分顺畅。卡大侠群里也有不少人分享过征信修复后的借款变化,有人说逾期还清后耐心等待更新,下款成功率会明显提升,这位网友的经历正是很好的印证。

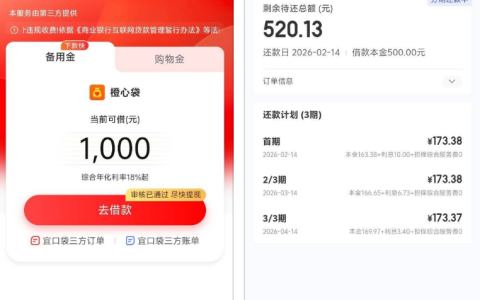

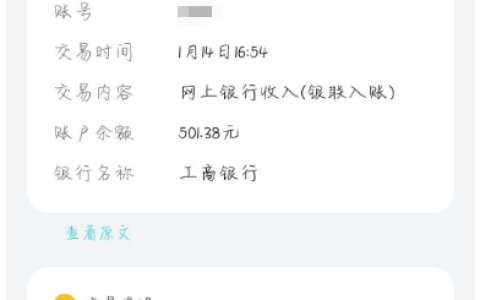

这位网友表示,征信更新前他深知自己逾期记录较多,很少主动申请借款,直到征信更新完成,才跟风尝试申请你我贷。第一次提交 3000 元借款申请后,1 小时内收到了拒绝通知,没放弃的他紧接着发起第二次申请,没想到实现秒下,借款期限 6 期,目前已处于还款中状态。更让人惊喜的是,今天申请建行消费金融(福贷)时,8000 元额度直接秒批,借款期限 12 个月,年化利率 18.88%,还享受 7 天免息券的全期优惠,还款方式为每月等额,待还总金额 8820.50 元,资金快速到账解决了他的资金周转需求。

关于大家关心的申请资质问题,有网友在交流中询问他的查询次数,他透露近两个月查询只有十几次,不算频繁;被问到工作情况时,他表示自己使用的是建行工资卡,但没有缴纳五险一金。卡大侠群里也有人讨论过,没有五险一金但有稳定工资卡流水,也可能成为金融机构审批的参考因素,并非所有产品都对五险一金有硬性要求。还有网友好奇他的逾期是否全部还清,他明确回应 23 年就已结清所有欠款,这也成为征信更新后能顺利下款的关键前提。

在交流中,不少网友表示羡慕这样的逆袭,有人提到自己申请建行消费金融被拒,也有人至今仍有呆账等不良记录,借款之路屡屡碰壁。这也能看出,逾期还清和征信更新对借款审批的重要性,即便曾经逾期记录较多,只要及时结清欠款、等待征信更新,后续申请正规金融产品仍有机会获批。不过需要注意的是,不同机构的风控标准不同,像你我贷存在 “第一次拒贷、第二次秒下” 的情况,可能与申请时机、机构风控调整等因素有关,并非所有人都能复制这样的经历。

对于有过逾期记录的用户来说,这位网友的经历提供了实用参考:及时结清欠款是基础,耐心等待征信更新后再申请借款,同时控制短期内的查询次数,保持稳定的收入流水,都有助于提高审批通过率。申请过程中如果遇到第一次拒贷,也可以根据自身情况适当调整后再次尝试,但需避免频繁申请导致查询次数过多,反而影响审批结果。

总的来说,征信状况并非一成不变,逾期后及时补救、保持良好的信用习惯,就能逐步改善借款环境。大家可以多参考其他用户的实际经历,结合自身资质选择合适的借款产品,申请前充分了解利率、还款期限等条款,合理规划资金使用和还款计划,让借款真正起到解决问题的作用。