橙心袋作为桔多多旗下的核心信贷产品,近期凭借宽松的风控政策和稳定的下款表现,成为不少人资金周转的热门选择。它由北京桔子分期联合多家持牌金融机构推出,资方包括华瑞银行、海尔消费金融等正规机构,申请和还款记录都会上央行征信,是合规靠谱的借贷渠道。

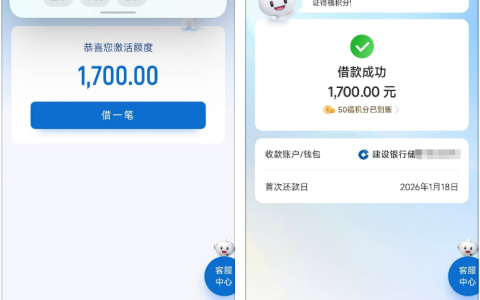

在卡大侠群里面经常看到有人分享,橙心袋和桔多多、宜口袋等同集团产品的额度是相互独立的,就算在桔多多没拿到满意额度,换橙心袋申请照样有机会成功。我身边就有朋友,第一笔橙心袋借款逾期两个月,之前绑定某银行卡申请第二笔一直被拒,后来临时挂失原卡,重新绑定农行卡后提交申请,历时三天就成功下款 5800 元,刚好赶上还款日解了急。群里还有不少类似案例,证明就算有逾期记录,只要找对方法,也有通过审核的可能。

申请橙心袋的流程不算复杂,但有几个技巧能提高通过率。平台推出的 199 元会员服务采用 “先用后付” 模式,放款成功后才扣费,没通过的话一分钱不扣,比那些先交钱再审核的平台良心多了,开通后通过率据说能提升超 50%,有需求的朋友可以试试。另外,申请时尽量选择华瑞银行、海尔消费金融等优质资方,职业信息如实填报国有企业、事业单位等稳定岗位,而且每日上午 9:00—11:00 是申请通过率相对较高的时段,选对时间提交也很关键。

在卡大侠群里面也有不少人踩过划扣的坑,就是因为桔多多或宜口袋有逾期未还,橙心袋的钱刚到账就被自动扣走了,所以大家一定要提前做好防范。建议绑定农行、浦发等支持限额设置的银行卡,申请前把无卡支付日累计限额调到较低金额,钱到账后也可以及时转到微信或支付宝,避免被自动划扣。还要注意,借款合同默认开启 “自动续借” 功能,若不需要继续借款,一定要手动关闭,不然到期后会按日利率 0.1% 计收额外利息,增加还款压力。

需要提醒的是,橙心袋虽然下款宽松,但终究是正规信贷产品,申请时会查询个人征信,逾期会产生不良记录,还可能面临催收风险。大家要根据自身还款能力合理申请,切勿过度以贷养贷。如果遇到要求缴纳前期费用的渠道,一定要提高警惕,远离套路贷。

总的来说,橙心袋的额度独立优势和灵活的申请政策,让它在众多信贷产品中脱颖而出。掌握好选资方、用会员、防划扣的技巧,能大大提高申请成功率。但借贷始终有风险,大家要珍惜个人信用,按时足额还款,才能让信贷产品真正成为周转的助力,而不是负担。