之前因为资金周转不当,十几家借款平台全部陷入逾期,之后不管申请什么贷款都是直接被拒,本以为短期内再也没机会拿到周转资金,没想到支付宝里的经营贷给了意外惊喜 —— 没有营业执照,仅凭之前开通的商家二维码,就拿到了两万三千多元额度,申请 8000 元更是秒到账,解了燃眉之急。

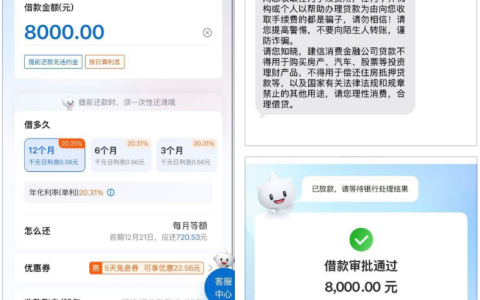

其实最早是支付宝的贷款优选先给了 6500 元额度,申请到账后没多久又追加了 1500 元,本以为这就是上限,后续再申请其他产品依然是拒贷。直到某天偶然发现支付宝里的经营贷入口,抱着 “死马当活马医” 的心态点了进去,没想到竟然通过了评估。我并没有营业执照,只是之前为了方便收款开通了商家二维码,偶尔会帮朋友周转一下信用卡,可能正是这些零星的经营行为,让平台认可了资质。提交 8000 元借款申请后,只用完成人脸识别,没有额外要求补充资料,资金就秒到账了,资方显示为上海信托,借款年利率(单利)23.76%,12 月 20 日首次还款金额为 756.52 元,还款日会自动代扣,也能主动还款,流程十分便捷。

在卡大侠群里面,不少人都分享过类似的 “逆袭” 经历。有人和我情况一模一样,十几家平台逾期后申请啥都不下,同样没有营业执照,只是开通了经营码,申请支付宝经营贷后,刷脸秒过 9100 元,提现也是秒到,资方同样是上海信托;还有人一开始疑惑 “没有营业执照怎么能申请经营贷”,尝试后才发现,支付宝的经营贷更看重实际经营行为,而非单纯的执照证明,只要有真实的收款、经营痕迹,就有机会获批额度。

关于额度评估,群里也有不少讨论。在卡大侠群里面,有老哥分析,支付宝的经营贷额度是由合作资方综合评估得出的,除了经营行为,芝麻信用分、守约记录也很关键,哪怕有其他平台逾期,只要支付宝相关记录良好,也可能通过审核。不过也有人提醒,这种情况下获批的额度虽然能解急,但利率不算低,而且逾期后会影响支付宝守约记录,后续可能影响花呗、借呗等功能,借贷时一定要慎重。

拿到这笔 8000 元借款后,我既庆幸又焦虑,庆幸在绝境中拿到周转资金,又担心后续还款压力。其实对于有类似逾期经历的人来说,支付宝经营贷的出现确实是一个转机,但它并非 “免罪符”,更不能盲目依赖。借款后一定要做好还款规划,按时足额还款,既能避免产生高额罚息,也能慢慢修复个人信用。如果没有实际经营需求,只是单纯想借贷周转,建议谨慎考虑,毕竟利率不低,盲目借款只会加重负债负担。

支付宝经营贷给了逾期用户一个新的周转选择,无营业执照也能申请的灵活机制,让不少人受益。但借贷的核心始终是 “理性”,结合自身还款能力申请,合理规划资金使用,才能让借款真正起到帮助作用,而不是陷入新的债务困境。