苏宁任性贷有额度却无法借款,是不少用户尤其是老用户常遇到的难题,自己之前也踩过同样的坑,后来摸清了背后关键原因,还成功复借到账,结合群里网友的经验,整理出这份实用攻略给有需要的朋友。

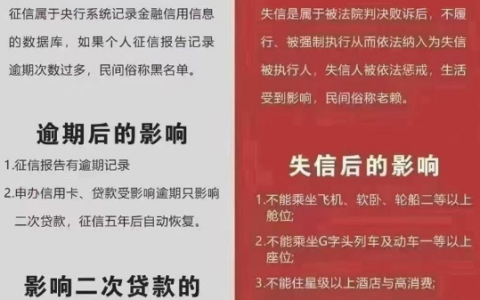

在卡大侠群里面听老哥分享过,苏宁任性贷首次申请出额度后,下款概率其实很高,但复借时容易出现 “有额度借不出” 的情况,核心问题集中在三个方面。首先是征信问题,这款产品不管首次申请还是复借都会查征信、上征信,只要征信报告有逾期或其他不良记录,哪怕有额度也很难通过审核;其次是负债占比,平台会评估用户的负债情况,负债过高会被判定为逾期风险大,下款概率大幅降低;最后是苏宁平台活跃度,经常使用苏宁任性付消费、开通会员卡购物的用户,平台会适当降低审核门槛,下款成功率更高。

我自己之前就因为近期负债偏高,苏宁任性贷有额度但连续两次申请都被拒,后来在卡大侠群里面看到有网友分享,说就算有多个硬查询,只要征信没有逾期,且是苏宁活跃用户,仍有下款机会。我平时经常用苏宁购物,还开通了会员,调整了部分负债后,再次提交 4200 元复借申请,没想到顺利通过,资金由重庆星雨小额贷款有限公司发放,很快就网银入账,分 12 期还款,每月固定日期还款,压力不算大。

群里还有不少类似案例,有人前天申请 4200 元没下,今天再试就成功到账;还有网友同时申请哈啰臻有钱、携程兴业、海尔等多个产品都被拒,甚至有五个硬查询记录,最后苏宁任性贷还是放款了。不过也有网友提醒,苏宁任性贷的利息不算低,部分用户反馈年化 36% 左右,申请时要提前算好成本,避免后续还款压力过大。

其实解决 “有额度借不出” 的问题,关键就是抓准核心原因:保持征信无逾期、控制负债占比、提升苏宁平台活跃度。如果是老用户复借被拒,不妨先检查自己的征信和负债情况,平时多在苏宁消费积累活跃度,间隔一段时间再尝试申请,成功率会明显提高。

借款终究是应急手段,苏宁任性贷作为正规产品,查征信、上征信的属性也要求我们必须按时还款,保持良好信用记录。不管是首次申请还是复借,都要根据自己的还款能力选择额度和期限,避免盲目申请导致负债累积。希望这份攻略能帮到遇到同样问题的朋友,合理使用借贷产品,才能真正解决资金周转需求。