-

2026 浦闪贷准入要求与申请注意事项全梳理,低息高额度纯信用信贷办理指南

浦发银行浦闪贷作为纯信用线上信贷产品,凭借高额度、低利率、还款灵活的优势,成为不少用户资金周转的优选,提前理清准入条件与办理细节,能大幅提升申请成功率,避免因规则不清导致审核受阻。 在群里看到很多网友咨询浦闪贷的办理门槛,不少人因不满足缴存要求、忽略征信规则而申请被拒,提前吃透核心要求,办理起来会更顺畅。 下图为浦闪贷产品额度与利率实测截图,清晰展示授信可用…

-

2026 招行闪电贷完整申请流程详解,实用通过率提升技巧,低息高额度快速放款指南

招行闪电贷凭借低利率、高额度、线上快批的优势,成为 2026 年用户资金周转的优选银行信贷产品,清晰掌握申请步骤、用好提分技巧,就能大幅提升办理成功率,轻松获得稳定的信贷支持。 在群里看到很多网友反馈,申请闪电贷时因流程不熟、资质没优化导致审批被拒,其实这款产品的办理逻辑十分清晰,只要按规范操作就能少走弯路。群里聊天时,不少成功出额的用户也分享了实操经验,全…

-

招行闪电贷为何备受用户青睐,招贷分达标即可审批,额度利率与申请条件全面解读

在银行线上信贷产品中,招行闪电贷凭借宽松的准入门槛和灵活的使用规则,成为众多用户资金周转的优选。相比传统银行信贷产品的严格限制,闪电贷打破了诸多约束,适配更多普通用户的需求,也让它在同类产品中拥有更高的关注度。 在群里看到很多网友分享闪电贷的办理体验,不少曾被其他大行拒批的用户,都在闪电贷顺利拿到额度,这也是它备受欢迎的核心原因之一。准入宽松不挑客群是闪电贷…

-

薪及时二次申请成功实测,首次被拒后重新提交,无回访也能顺利通过审核

不少人在申请线上薪酬预支服务时,都会遇到首次申请被拒的情况,很多人就此放弃,其实二次提交往往能带来不一样的结果。薪及时作为支持线上便捷办理的预支服务,真实的用户申请经历,能给有资金需求的人提供实用参考。 在群里看到网友分享自己的申请过程,第一次提交申请后直接被拒,没有多想便再次提交,之后便没有再关注,也没有接到任何回访电话,这两天查看时才发现,申请已经进入待…

-

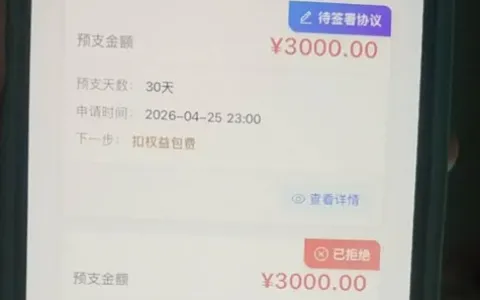

薪及时薪酬预支真实下款体验,费用确认后快速到账,应急资金办理流程清晰可参考

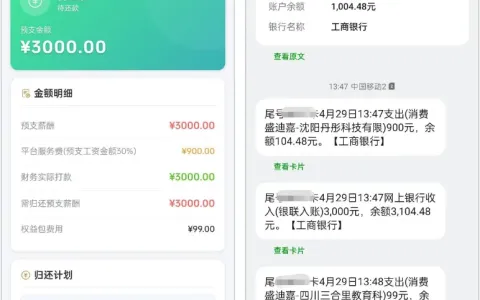

临时遇到资金缺口时,能够快速审批、稳定到账的线上预支服务,往往能及时解决燃眉之急。薪及时作为线上办理的薪酬预支服务,凭借便捷的操作流程与稳定的下款效率,成为不少人应急周转的选择。 在群里看到网友分享真实办理经历,这位用户因车贷还款资金不足申请薪及时,按照流程完成相关费用确认后,很快就收到了预支款项,全程办理顺畅,有效解决了当下的资金难题。 下图为薪及时预支申…

-

薪及时薪酬预支服务真实下款实测,对应费用扣除后资金秒速到账,线上申请办理全流程细节真实分享

有短期资金周转需求的用户,在选择薪酬预支类服务时,最关心的就是申请通过率、资金到账速度以及办理流程是否正规透明,薪及时作为线上就能全程办理的薪酬预支服务,真实的用户下款体验,能为有需求的人提供最直接的参考。 在群里看到网友分享的薪及时下款真实经历,这位用户在凌晨时段提交了申请,这两天查看进度时,发现对应服务费用完成扣除后,申请的资金瞬间完成到账,全程线上操作…

-

薪及时薪酬预支服务申请实测,首次申请被拒更换工作信息后,二次提交审核顺利通过

薪酬预支类服务能很好地解决临时的资金周转需求,不少人在申请这类服务时,都会遇到首次申请被拒,更换信息后二次申请成功的情况,真实的申请体验,能帮有需求的人理清办理流程,避开不必要的麻烦。 在群里看到网友分享薪及时的申请经历,这位网友之前提交过一次申请,直接被平台拒绝,之后更换了工作信息重新提交申请,提交后就没有过多关注,这两天想起来查看进度,才发现申请已经顺利…

-

京东金条成功下款真实体验,白条逾期结清后多年无额度也能顺利获批

不少人都遇到过白条逾期结清后,金条长期无额度、反复申请被拒的情况,原本以为这类信贷服务会永久关闭通道,慢慢就放弃了尝试的想法。其实正规信贷产品的额度评估会动态调整,即便之前有逾期结清记录,只要保持账户状态稳定,依然有重新获批的可能。 在群里看到网友分享的京东金条下款经历,这位网友之前白条出现过逾期,结清欠款后长达几年时间都没有金条额度,多次申请都显示不通过,…

-

皮皮虾信贷服务实测反馈:花户申请体验顺畅,资金到账情况真实分享

急需小额资金周转时,不少用户都会遇到申请受阻的情况,尤其是资质处于花户状态的朋友,想要找到流程简便、体验稳定的服务并不容易。很多人在多次申请失败后,都会陷入找不到合适渠道的困扰,而真实的用户实测体验,往往能为有需求的朋友提供靠谱参考。 这两天有不少网友分享自己的信贷申请经历,有用户表示自己无逾期记录但属于花户,此前申请多款相关服务均未通过,仅个别渠道成功办理…

-

橙心贷近期下款表现稳定,1400 元额度由长安银行放款,审核与到账时效真实情况说明

橙心贷在近期信贷产品中表现突出,不少用户成功申请获批,尽管部分用户反馈放款速度偏慢,但审核通过后均能由正规银行完成资金发放,下款真实性有保障。 在群里看到多位网友分享橙心贷的申请经历,近期平台放款力度充足,很多前期提交申请的用户,这两天都陆续收到了放款资金。 下图为橙心贷借款放款交易详情实测截图,截图中清晰展示 1400 元跨行转入记录、长安银行放款信息以及…