银行

-

时光分期循环额度调整至 500 元即可成功下款,小额申请通过率高,正规资方放款更稳妥

时光分期作为对接持牌机构的信贷服务平台,采用循环额度动态评估机制,不少用户在额度调整后顺利拿到借款。有用户此前申请未通过,在额度更新为 500 元后立即提交申请,这两天成功完成放款,为小额资金周转提供了可行参考。 平台最低借款金额为 500 元,小额申请的风控审核更宽松,通过率远高于大额申请,资金由鹰潭融世纪等持牌机构提供,放款流程规范,到账速度快,适合短期…

-

橙心袋 500 元借款成功到账,放款后快速扣费,申请小额借贷务必看清费用规则

橙心袋提供小额借贷服务,不少用户会通过平台协调申请 500 元小额额度,有用户成功获批该笔借款,资金由国民信托放款到账后,迅速完成扣费,这样的操作模式需要每一位申请者提前了解清楚。 用户申请的 500 元借款资金,快速转入本人工行借记卡中,短短几秒内,就通过易宝支付完成相关费用扣除,银行卡交易明细清晰呈现出入账与支出记录,账户余额也随之快速变动,整个扣费过程…

-

宜口袋 500 元小额借款成功下款,联系客服协调放款,申请务必看清放款后扣费规则

宜口袋为用户提供小额消费借款服务,有用户通过联系官方客服沟通协调,成功获批 500 元借款额度,资金快速到账,同时放款后会产生相关扣费,申请前一定要了解清楚对应的规则细则。 用户此前多次提交借款申请未顺利通过,通过平台官方客服反馈自身情况后,获得了小额借款的申请资格,提交 500 元借款申请后快速完成审核,资金直接转入本人绑定的银行卡,借款仅可用于生活消费场…

-

微信分付长期处于黑屋无入口?京东购物付款页触发开通通道,成功解锁授信额度

微信分付作为微信官方的信用消费工具,不少用户长期没有开通入口,甚至一直被限制使用,想要开通却始终找不到有效方式。有用户亲测可行的开通方法,通过京东购物跳转微信支付页面,成功触发分付开通入口,顺利拿到可用额度。 分付采用系统智能邀请制,没有固定的主动申请入口,长期无资格的用户,可借助真实消费场景触发开通通道。在京东 APP 挑选商品提交订单,支付方式选择微信支…

-

分期乐有额度却无法放款无需愁,注销流程解锁专属通道,小额借款顺利到账

分期乐作为面向个人提供消费信贷服务的平台,不少用户都会遇到账户有授信额度,却反复审核失败、无法放款的情况。有用户实测有效方法,通过账号注销流程触发专属借款通道,无需开通任何会员,成功获得额度并完成放款,给有同类困扰的用户提供了实用参考。 操作方式十分简单,打开分期乐进入设置页面,找到账户安全选项,点击账号注销及冻结,按照提示操作到注销最后一步,平台会自动触发…

-

分期乐成功下款 3500 元,资方为富民银行,审核放款实操全流程分享

分期乐作为正规消费信贷服务平台,与多家持牌金融机构达成资金合作,能为用户提供合规的消费借款服务。有用户成功申请 3500 元借款,资金由重庆富民银行提供,从提交申请到资金到账全程顺畅,为有合法资金周转需求的用户提供了实用参考。 用户在分期乐提交借款申请后,订单先进入平台初审环节,审核通过后显示已交付银行处理,随后由合作资方完成终审,整个流程遵循规范的审核机制…

-

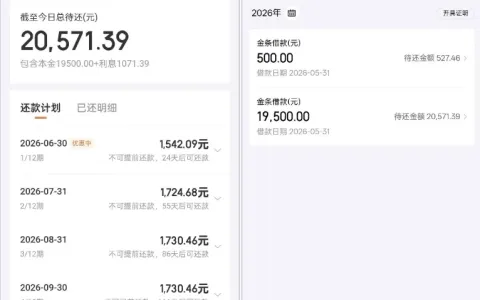

京东金条征信查询频繁且负债偏高,无逾期记录即可成功放款,最高获批 30000 元额度

京东金条依托京东金融多元风控体系,审核时不单一以征信查询次数、负债高低作为审批依据,只要征信保持无逾期记录,即便查询频繁、负债偏高,仍有机会开通额度并顺利放款。 在群里看到网友分享京东金条的实测经历,该用户每月征信查询次数较多,整体负债处于较高水平,但从未出现过逾期情况,这两天尝试申请京东金条,直接成功开通额度,最高可借额度达30000 元,并顺利放款195…

-

多头借贷被标风险仍可申贷?分阶段消除隐患,养好征信轻松过审

多头借贷是指借款人同时向多家金融机构申请贷款或保有未结清贷款,这类行为会被银行判定为资金紧张、风险偏高,很多人因此在申贷时受阻。明确多头借贷的申贷可能与风险消除方法,就能一步步修复资质,重回正规信贷通道。 多头借贷存在风险时,依然有机会获得贷款,只是需按资质情况调整方案。负债低、查询少、无逾期的用户,结清 1-2 笔小额网贷,静养征信 3-6 个月,再申请银…

-

贷款流水不足别担心,10 种正规补救方法 + 银行不认可流水全解析

申请银行贷款时,流水是评估还款能力的核心依据,不少人征信、资质均达标,却因流水问题审批受阻。掌握流水优化技巧与银行认定标准,能有效避开误区,提升贷款审批成功率。 流水不足有 10 种实用补救方式,提前 3-6 个月固定日期存入资金,模拟稳定收入流水;日常优先走对公转账、工资形式进账,减少现金存取与亲友互转;账户保留合理结余,保持正常交易活跃度;补充副业、兼职…

-

征信花了 3-6 个月可恢复,网贷整合减负技巧,轻松修复个人信用

盲目申请信贷、频繁点击测额,很容易让征信变花,多笔网贷也会带来沉重的还款压力。掌握科学的征信养护方法与债务整合技巧,就能逐步恢复信用状态,缓解资金周转压力。 征信养护有明确的时间规律,3 个月淡化影响,6 个月基本恢复。第一个月要紧急止损,拒绝所有网贷、贷款申请与信用卡办理,彻底掐断新增征信硬查询,不给他人做担保,守住征信修复的第一步。 3-6 个月是核心养…