办理过车辆抵押类贷款的人,后续还款吃力时大多会纠结逾期的后果,尤其是只抵押车辆登记证、不安装定位的产品,很多人都拿不准逾期后车辆会不会被直接收走,也不清楚会不会走到起诉流程。

有网友办理了支付宝入口的星选车贷,最终成功放款 29000 元,分 36 期等额本息偿还,出资方为重庆富民银行。办理全程走线上流程,仅抵押了车辆登记证书,没有额外安装 GPS 定位装置。近期他还款压力变大,开始担心逾期的后果,想知道如果长期不还款,会不会被机构起诉,名下车辆会不会被强制收回。

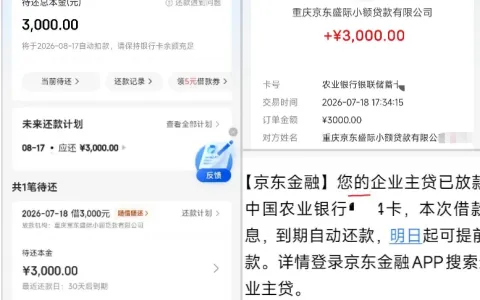

下图为星选车贷 29000 元放款成功页面实测截图,从页面信息可以看到,本次借款金额 29000 元,由重庆富民银行提供资金,仅押车辆登记证不押车,还款方式为等额本息,相关服务由蚂蚁星河及合作持牌机构共同提供。

群里聊天的时候,大家对这类产品的逾期后果说法不一。有人觉得没有安装定位装置,机构找不到车辆的具体位置,就不会安排拖车,顶多是通过电话联系本人和紧急联系人进行催收;也有用户分享自己之前办理的同类车贷,拆掉定位后逾期了好几年,车辆一直正常使用,也没有被拖走。但也有过来人提醒,这类银行出资的产品都接入征信系统,逾期记录会直接体现在个人征信报告上,哪怕不拖车,信用污点的影响也很大。

在某群里看到有相关经验的网友补充,正规的车辆抵押都在车管所做了登记,机构持有合法抵押权,就算没有 GPS 定位,长期逾期后银行也可以走法律途径起诉。法院判决生效后,会申请强制执行,依法查封并处置名下车辆,并不是没装定位就不用承担还款责任。而且逾期后还会产生罚息、违约金,欠款会越滚越多,走到起诉阶段还要承担诉讼费等额外支出,反而会加重还款负担。

也有人建议,如果确实还款压力太大,可以考虑转贷或者处置车辆结清欠款,总比逾期拖到被起诉要好。正规银行的车辆抵押贷,逾期后果和普通信贷相比只会更直接,办理前一定要衡量好自身还款能力,真的出现还款困难,主动和机构协商沟通,远比逃避更有用。