上个月申请易花花出了一千额度,最后卡在放款环节没能到账,本来以为这款产品近期收紧了放款,这两天在第三方推荐渠道看到入口,抱着试试的心态重新提交申请,没想到秒出额度还顺利完成放款,到账1000 元,分 12 期偿还,整体速度比预想中快很多。

群里聊天的时候,不少关注这款产品的朋友都在交流近期的申请情况。有人点进入口后直接跳转到其他合作产品,也有人重新评估后直接失去了授信额度;还有人好奇第三方入口的作用,其实这类都属于合规导流渠道,最终的审核与放款都由易花花官方完成,不同入口的初始评估尺度会有细微差别。

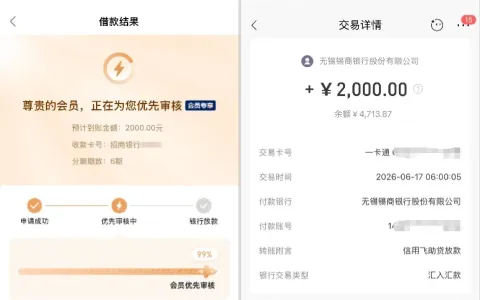

下图为易花花官方放款通知短信实测截图,短信清晰标注借款已成功发放至指定银行卡,同时说明还款规则与逾期征信上报要求,附带官方客服咨询热线,各项信息标注清晰规范。

在某群里看到网友们整理的产品细节,这款产品会收取99 元会员费,大多是下款后自动扣除,也有部分账号在申请环节同步扣费。会员权益主要是提升审核优先级,并不等同于百分百下款承诺,如果最终借款审核失败,符合规则的情况可以申请退费,具体标准以官方公示为准。也有不少人特意提醒,这款产品的借款与还款记录都会同步个人征信,哪怕额度不高也要按时履约,避免逾期对个人信用造成负面影响。

易花花的申请渠道比较多元,既可以在正规应用商店下载官方 APP 注册申请,也可以通过第三方合规入口提交。全程线上完成操作,依次完成身份核验与人脸识别,系统就会自动开展综合评估,给出对应授信额度后,选定借款金额与分期期限提交审核即可,通过后资金会直接转入绑定的银行卡。

整体来看,易花花目前仍处于正常放款状态,不同申请渠道的通过率存在一定浮动,之前有过放款失败记录的账号,也有复借成功的可能。大家可以结合自身的资金需求选择合适的申请渠道,提前了解会员扣费规则,根据自身还款能力理性借贷就好。