成功升级开通京东白条分分卡,匹配到上海银行联名的 2000 元可用额度,本想着多了一个日常消费的信贷渠道,可看到标注的计息和手续费规则后,却觉得利息着实偏高,心里也纠结这样的额度和费率是否真的适合日常使用,把这次开通的分分卡细节、计息规则、专属权益还有相关的使用提醒梳理出来,给有开通想法的朋友做个参考。

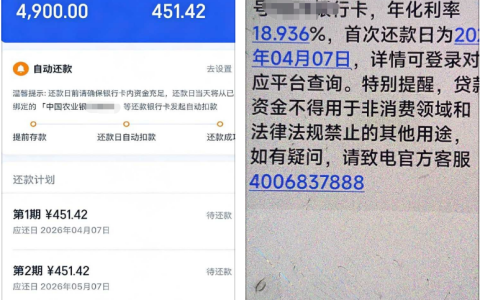

此次开通的白条分分卡为京东金融与上海银行联名的版本,升级成功后页面清晰显示可用额度 2000 元,默认交易期数为 12 期,每期手续费 1.10%,折算成年化单利达 23.53%,同时生成了专属的电子银行卡号,可直接绑定微信支付和支付宝使用,操作入口十分便捷。分分卡的使用场景也比普通白条更广,页面明确标注支持微信 / 支付宝取现,涵盖红包、转账、零钱充值等日常消费操作,并非仅能用于购物消费,使用灵活性上有明显优势。

开通后还能享受限时新人权益,有一张 100 元话费充值券,用券后仅需 90 元就能充值,移动、联通、电信三网通用,还有仅限微信支付使用的上海银行分分卡专享优惠,这些小权益能稍微抵扣一点使用成本,只是相较于偏高的年化利率,这点优惠显得杯水车薪。

参考网上的评论,有网友和我一样开通白条分分卡后也是 2000 元的起步额度,还刚完成了提现操作,实际体验了分分卡的取现功能;也有网友直言使用分分卡后,京东白条的基础额度会被降低,还有很重要的使用提醒,就是白条分分卡的每一笔使用记录都会如实上报征信,这一点需要格外留意;更有不少网友连京东白条的基础额度都没有,更别说开通分分卡了,甚至有网友表示自己征信状态最好的时候,也没能开通白条和金条,觉得京东系的信贷产品额度分配有明显的偏向性;还有网友即便拥有较高的白条额度,也不敢过多使用,担心后续平台风控收紧导致额度被降或被封。

群里聊天发现,很多群友近期都陆续开通了白条分分卡,额度大多在 2000 元起步,大家的共识都是分分卡的利息和手续费偏高,年化 23.53% 在同类消费信贷产品中属于中等偏上的水平,若是长期按 12 期分期使用,累积的手续费会比较可观,并不适合日常频繁消费。群里还有群友提到,分分卡最大的优势就是使用灵活性,能转账、取现的特点弥补了普通白条仅能消费的短板,适合作为临时的小额资金应急工具,但若只是日常的购物、缴费等消费,完全可以选择利息更低的支付方式。

群里也有细心的群友反复提醒,因为分分卡的使用记录会上征信,哪怕是几百元的小额分期,也会在个人征信报告上留下相关记录,频繁使用会让征信上的信贷账户数和交易记录变多,大概率会影响后续申请银行信用卡、房贷、车贷等其他信贷产品的审核,这也是使用分分卡时需要权衡的重要点。

这次开通白条分分卡拿到 2000 元额度,虽有不错的使用灵活性和小额新人权益,但偏高的年化利率和使用上征信的特点,让其并不适合长期、频繁使用。对于已经开通分分卡的朋友,建议仅将其作为小额资金应急的工具,使用时尽量根据需求缩短分期期数,减少手续费支出,同时牢记其使用会上征信,避免因小额分期给征信带来不必要的影响;对于还未开通的朋友,若本身已有利息更低、使用成本更小的信贷渠道,其实无需刻意开通,若想多一个应急支付选择,开通后也需理性规划使用场景,不要因一时的便利而忽视了背后的利息成本和征信影响。