白条页面突然弹出分分卡的开通入口,顺手完成升级开通后,发现是和百信银行联名的版本,到手 500 元可用额度,一时好奇这个分分卡能不能直接转账使用,还是和花呗一样仅支持消费场景,便仔细研究了分分卡的使用规则、计息方式,也参考了网友的实操经验,把这份开通后的全攻略梳理出来,给有同样使用疑问的朋友做个参考。

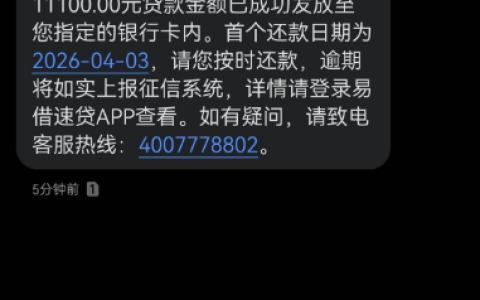

这次开通的白条分分卡由京东金融和百信银行联合推出,开通后页面清晰显示可用额度 500 元,默认交易期数为 12 期,每期手续费 1.10%,折算成年化单利为 23.53%,同时生成了专属的百信银行电子卡号,可直接绑定支付宝使用。开通后没多久就收到了京东金融的官方短信,明确标注了分分卡的单笔限额 10000 元,还划定了清晰的计息规则:100 元以下消费按日计息,100 元以上则按照设置的 12 期分期计息,也附带了绑定抖音、云闪付等更多平台的链接,操作入口十分清晰。

开通页面还能看到不少专属福利,不仅有新人权益,100 元话费充值券用券后仅需 90 元,移动联通电信通用,还有多张中信百信银行的立减金,满 10.01 元减 10 元、满 500 元减 5 元的立减金各有一张,还有满 1000 元减 20 元的立减金,所有优惠的有效期都到 2026 年 3 月 10 日,这些福利能直接抵扣日常消费,让小额使用的性价比更高。而且页面明确标注,分分卡可用于微信 / 支付宝取现,包括红包、转账、零钱充值等场景,这也让我对它的使用灵活性多了几分期待。

参考网上的评论,不少网友都实操过这款百信银行联名的白条分分卡,明确表示它并非像花呗那样仅能消费,而是支持直接转账,还能充到各类支付钱包,甚至可以直接提现到微信,使用场景的灵活性远超普通消费信贷产品。不过也有网友直言,分分卡的使用体验虽好,但息费成本并不低,不管是分期手续费还是年化利率,都属于偏高的水平,使用前一定要考虑清楚还款压力,避免因盲目使用带来额外的支出。

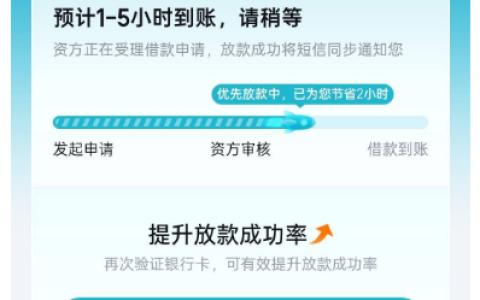

群里聊天发现,不少群友近期也都收到了白条分分卡的开通邀请,大多都是百信银行联名的版本,额度基本在 500 元起步,大家交流后发现,这款分分卡绑定微信、支付宝后,支付时直接选择对应的电子卡即可,和普通银行卡的使用方式无异,不仅能线下消费、线上购物,微信发红包、转账给好友、零钱充值这些操作都能完成,完全打破了传统消费贷的使用限制。还有群友分享,自己开通后用分分卡完成了微信零钱充值,全程操作流畅,没有额外的验证步骤,扣款后也直接按分期规则生成了还款计划,一目了然。

群里也有细心的群友提醒,虽然分分卡支持转账取现,但一定要注意额度和计息的分界点,100 元以下的小额交易按日计息,适合临时的超小额支出,而 100 元以上的交易会自动分期,产生相应的手续费,若是频繁进行大额转账,累积的手续费会比较可观。另外,分分卡的各类立减金使用有明确的门槛,满减后能节省一部分开支,建议在优惠有效期内合理使用,让这份开通福利发挥最大作用。

其实这次白条分分卡的突然开通,算是一份意外的惊喜,500 元的起步额度虽不算高,但胜在使用灵活性极高,转账、取现、消费都能覆盖,比花呗等仅能消费的信贷产品更贴合日常的资金使用需求,还有各类立减金和新人礼券加持,让小额使用的体验更好。只是需要格外注意的是,这款分分卡的息费成本偏高,不管是分期手续费还是年化利率,都远高于银行的同类信贷产品,并不适合长期、大额使用。

对于已经开通白条分分卡的朋友来说,不妨把它当作日常小额应急的工具,利用立减金享受优惠的同时,把控好使用额度和场景,避免因分期产生过多的手续费;而对于还未收到开通邀请的朋友,也不用急于求成,保持白条良好的使用和还款记录,大概率会收到系统的开通通知。不管是使用哪种信贷产品,理性规划、结合自身的还款能力使用,按时履行还款义务,才能既享受便利,又维护好个人的信用记录。