打开宜享花的借款页面,意外发现系统匹配出了 51100 元的专属额度,页面还标注着年化利率低至 10.8% 起、放款快至 10 分钟,心里满是惊喜,可点击借款按钮后却发现,该专属额度实际对接聚融花等合作平台,本次仅能从聚融花申请 6100 元借款,心里不禁疑惑这样的额度能否顺利下款,索性把宜享花对接聚融花的额度显示规则、实际借款细节都梳理清楚,也给有同样经历的朋友做个参考。

宜享花的页面清晰展示出 51100 元的专属额度,还标注了息费正规、申请便捷、持牌机构运营等平台特点,能看到平台的业务规模和用户体量都不算小,看起来借款的合规性有保障。本以为 51100 元都是可直接申请的额度,可进入借款操作页面后才发现,这笔专属额度是由多家机构联合提供的,核心对接聚融花、好会借等合作平台,其中聚融花匹配 6100 元、好会借匹配 45000 元,系统明确提示本次最高可从聚融花借款 6100 元,剩余合作平台的额度需要逐一提现,还说明这样的操作有助于后续申请更高额度。

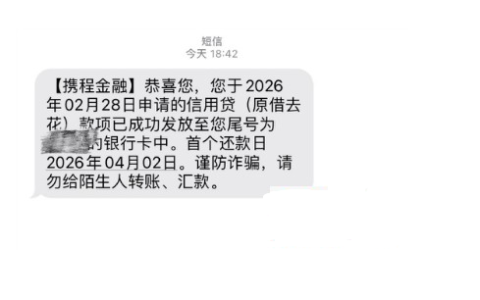

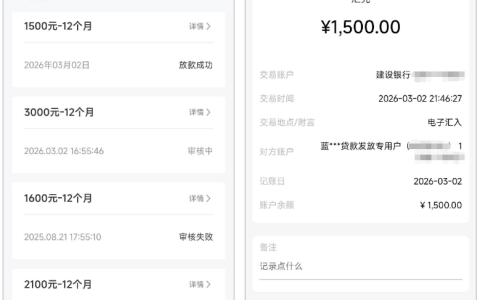

本次从聚融花申请的 6100 元借款期限默认 12 个月,页面暂时没有可用的优惠券,综合年化利率标注为 23.99%,同时也注明这只是借款息费的预估年化利率,具体的费用要以聚融花平台协议展示的为准,这笔借款服务并非宜享花直接提供,而是由其核心合作平台聚融花及其合作方全权负责。页面也明确规定了聚融花借款资金的使用范围,要求按照申请时选择的指定用途使用,严禁将借款用于权益性投资、生产经营,也不能用于购房购车等违约行为,各项使用禁忌标注得十分清楚。

参考网上的评论,不少网友都遇到过宜享花显示高额专属额度,实际对接聚融花等平台后可借额度大幅降低的情况,大家也都疑惑过对接聚融花后的额度是否能顺利下款,有网友分享体验称,宜享花的专属额度本质是聚融花等多家合作资方的联合授信总额,首次申请一般只能优先匹配聚融花这类平台的额度,后续按时还款、积累良好的借款记录后,才能逐步申请其他合作平台的额度,实现总额度的逐一提现。

群里聊天发现,很多网友对宜享花对接聚融花后的借款利率有不少疑问,有人表示看到宜享花页面标注年化利率低至 10.8% 起,可实际对接聚融花后利率却高达 23.99%,群里有熟悉规则的网友解释,宜享花 10.8% 的年化利率是平台最优利率,仅针对征信极佳的优质用户,大部分普通用户对接聚融花等合作平台后,匹配到的都是 20% 以上的年化利率,具体数值由聚融花根据个人征信、借款记录等综合评估而定,没有统一标准。

还有网友在群里交流时提到,宜享花对接聚融花后的放款速度也有明确特点,宜享花页面标注的 “放款快至 10 分钟” 并非聚融花的常规放款效率,聚融花的审核流程相对严谨,从提交申请到资金到账大多在半小时至数小时不等,少数情况会因审核细节等待更久,这也让大家明白,宜享花页面的各类最优服务标注,是平台整体的理想状态,对接聚融花后的实际体验,还要以聚融花的审核和放款规则为准。

这次在宜享花看到高额专属额度,实际对接聚融花后仅能申请 6100 元,也算摸清了宜享花与合作平台的额度匹配规则,其实这类宜享花牵头、聚融花等平台实际放款的联合授信模式,在不少信贷平台都很常见,看似高额的额度,实则是多家合作放款平台的额度总和,需要通过逐步借款、按时还款来解锁。对于有借款需求的朋友来说,遇到这种情况不用觉得失望,只要从聚融花借款后保持良好的还款记录,后续解锁宜享花其他合作平台额度的概率还是很高的。

当然,在宜享花对接聚融花申请借款前,一定要看清聚融花的实际可借额度、预估年化利率以及资金使用规则,结合自己的实际收入和还款能力选择是否申请,切勿被宜享花表面的高额专属额度所吸引,盲目借款只会带来不必要的还款压力。而且借款服务最终由聚融花提供,申请前也可以多了解一下聚融花的还款、提额相关规则,做到心中有数,再决定是否提交借款申请,理性对待信贷产品,才能让其真正成为资金周转的助力。