在信用飞购买了 4 张提升额度卡花费 396 元后,顺利下款两笔共计 2700 元,本以为后续用不到提额卡可申请退款,没想到联系客服后被告知无法单独退卡,想要退款就必须立马还清所有借款,这样的规则让人直呼相当于变相的高利贷,也让这次下款体验大打折扣。

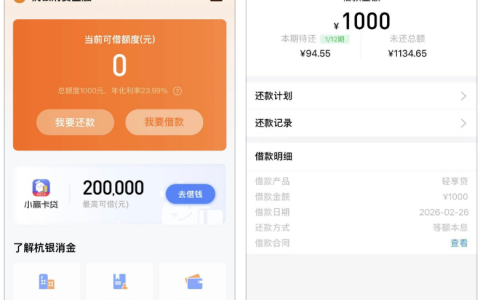

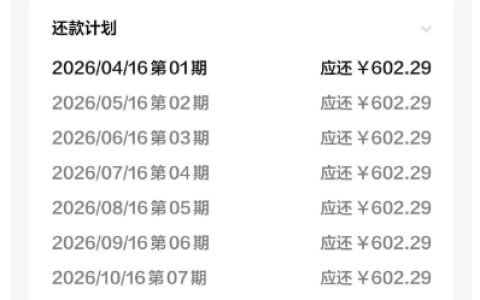

此次在信用飞的两笔借款均于 2026 年 2 月 26 日申请成功,第一笔借款本金 2100 元,分 6 期等额本息偿还,首期还款 374.89 元,还款日为 3 月 26 日,借款期限至 2026 年 8 月 26 日;第二笔借款本金 600 元,同样分 6 期等额本息偿还,首期还款 107.11 元,还款日与借款期限和第一笔一致。为了提升借款额度,先后在 2 月 26 日 14 点多分多次购买了 4 张提额卡,合计花费 396 元,提额卡的提额幅度并不固定,在 600-800 元之间浮动,4 张卡合计提额后顺利拿到 2700 元的借款额度,平台还显示有限时立减 191.87 元的结清优惠,只是提额卡的退款规则却让人难以接受。

在群里看到这位网友的信用飞借款经历,群友们都纷纷为其支招,有人直言只要告知平台不退卡就投诉到银监会,稍微施压平台就会马上办理退款,也有人分享自己的实操经验,称在黑猫投诉平台投诉后,平台很快就办理了提额卡退款,只是退款后就无法再在信用飞申请借款了。群里还有人询问提额卡的单张价格和提额幅度,得知 4 张 396 元、提额幅度不固定后,也感慨这样的提额成本并不算低。

群里聊天时,还有不少网友分享了自己在信用飞购买会员、提额卡后的退款和借款体验,有人表示借完款后就申请退卡,没还清款项也成功办理了退款,还有人说平台给出了分期退款的方案,现在可退一半,还清借款后再退另一半,也有网友透露自己购买提额卡后还清借款,提额卡退了 80% 的费用,且当天就完成了退款,甚至有人分享了退卡后的负面影响,称没结清借款就退了会员,结清后复借不仅被秒拒,还被限制了申请资格,各类体验差异也让大家看清了信用飞的退款规则并非固定不变。

参考网上的评论,能发现信用飞的提额卡、会员等增值服务的退款问题一直是网友热议的焦点,平台本身并不会主动同意退款,大多需要用户通过投诉、协商等方式才能办理,且不同的投诉方式、沟通态度,能拿到的退款方案也不同,部分用户能全额退款,部分只能拿到部分退款,还有的用户退款后会被平台限制借款,这也让不少人觉得信用飞的增值服务规则设置不够合理,甚至有变相收取高额费用的嫌疑。

信用飞的提额卡确实能在一定程度上提升借款额度,帮助有资金需求的用户拿到更多借款,但不退卡的规则却让这份便利打了折扣,甚至让用户觉得自身权益受到了损害。其实从众多网友的分享能看出,信用飞的提额卡并非完全不能退,只是需要掌握正确的方法,通过正规的投诉渠道反馈问题,平台大多会根据情况给出相应的退款方案,只是退款后大概率会影响后续的借款资质,这也是用户需要提前考量的点。

对于想要在信用飞通过购买提额卡、会员提升额度的用户来说,一定要提前了解清楚相关增值服务的退款规则、使用要求,不要盲目购买,避免后续出现想退款却被各种限制的情况。如果购买后想要退款,可先尝试与平台客服协商,协商无果后再通过黑猫投诉、银监会等正规渠道反馈问题,维护自身的合法权益,同时也要做好退款后无法再在该平台借款的心理准备。

各类网贷平台的增值服务本是为了给用户提供更多便利,但若规则设置不合理,反而会让用户体验变差,甚至引发争议。对于用户而言,在申请网贷并购买相关增值服务前,务必仔细阅读各项规则,权衡利弊后再做选择,避免因一时的资金需求,造成不必要的花费和麻烦,理性借款、理性消费,才是维护自身资金安全的关键。