有用户在分期乐申请的 2500 元专项额度顺利到账,不料款项到账后便被系统直接秒扣,此次专项借款的审批周期、申请门槛以及还款成本等细节,也成为不少有分期乐使用记录的用户关注的重点,尤其是临近还款日的用户,都想了解专项额度的申请与到账规律。

分期乐 2500 元专项额度核心信息拆解

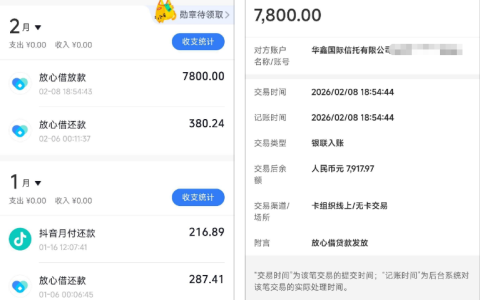

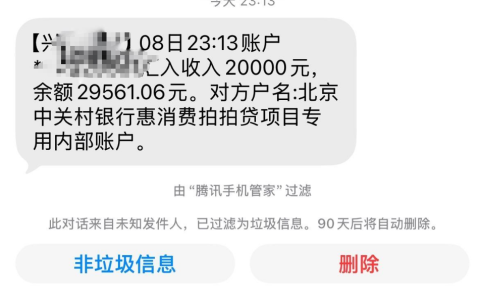

此次实测的 2500 元分期乐专项额度,放款后由通联支付 – 平安银行清分完成交易扣款,扣款后银行卡内仅剩余额 3.09 元,这一到账即秒扣的情况并非个例,而是分期乐专项额度的典型特点。从借款成本来看,该笔借款年化利率(单利)24.00%,总息费 174.53 元,合计需还 2674.53 元,还款方式为每月等额,借款用途标注为日常消费,全程无需上传用途凭证,简化了申请流程。

从审批周期来看,该笔专项额度的订单于 1 月 30 日提交申请,经历了审核中、银行处理等环节后,直至 2 月 9 日才完成到账,全程耗时 9 天,可见分期乐专项额度并非即时审批放款,审批周期从数小时到数天不等,无固定的时间标准,这也是不少用户申请后迟迟等不到到账的重要原因。

参考网上的评论,分期乐专项额度并非所有用户都能申请,其核心申请门槛十分明确,只有在分期乐有未结清账单的用户,才能找到专项额度的申请入口,单纯有普通借款额度但无未结清账单的用户,无法提交专项额度申请,这也是很多用户表示 “看不到专项额度入口” 的关键所在。

分期乐专项额度申请与到账的关键注意事项

群里看到不少用户近期都在吐槽分期乐专项额度的到账问题,有用户临近还款日申请专项额度,直到还款节点仍未到账,十分焦虑;也有用户和实测用户一样,专项额度到账后被秒扣,毫无准备;还有用户直接反馈本月的专项额度入口直接消失,根本无法提交申请,不同用户的体验差异主要源于账户的账单状态和履约记录。

结合用户反馈和实操情况,整理出几点专项额度申请与使用的实用要点,能有效提升申请体验:

- 无需额外购买付费项目:此次实测用户申请专项额度时,既没有购买超市卡,也未开通任何会员服务,依旧顺利审批到账,可见这类付费项目并非专项额度下款的必要条件,用户无需为了申请专项额度盲目消费;

- 到账时间无固定限制:专项额度的到账时间没有明确的最晚节点,部分用户还款日当天申请也能顺利到账,若长时间未到账,可留意平台的订单状态通知,无需过度频繁查询,避免触发系统的异常操作判定;

- 知晓秒扣规则再申请:专项额度的核心作用是抵扣用户的未结清账单,因此到账后的秒扣是平台的常规操作,申请前用户需明确这一点,知晓该笔资金并非可自由支配的资金,而是用于缓解账单还款压力,避免产生认知偏差。

群里聊天时,还有用户询问退掉此前购买的超市卡后,是否会影响专项额度的申请,目前暂无明确的定论,但有用户反馈,盲目购买超市卡、开通会员后,不仅后续普通借款被拒,甚至专项额度的入口也随之消失,因此若非平台明确提示,不建议用户为了借款随意开通各类付费服务,避免影响账户的整体使用权限。

专项额度使用的额外提醒

分期乐专项额度的审批结果,和用户的账户履约记录密切相关,过往还款无逾期、账单履约情况良好的用户,专项额度的审批通过率和到账效率会更高;若用户有过逾期还款、频繁取消借款订单等行为,大概率会出现专项额度审批失败或迟迟不到账的情况。

同时,专项额度的申请并非无次数限制,部分用户表示本月申请过一次后,专项额度入口便会消失,需等待后续平台评估后才会重新开放,因此用户需结合自身的账单还款需求,合理申请专项额度,切勿频繁提交申请,避免影响账户状态。

分期乐专项额度是平台针对有未结清账单用户推出的专属还款助力服务,能在一定程度上缓解用户的短期还款压力,但其审批周期不固定、到账即秒扣的特点需要用户提前知晓。申请前需先确认自身是否有未结清账单,符合申请条件后再提交,同时保持良好的账户履约记录,才能提升专项额度的审批和到账效率,让这一服务真正发挥缓解还款压力的作用。