有用户即便征信查询频繁、负债较高,此前分期乐 7000 元额度长期无法借款,近期打开 APP 却迎来 31000 元额度暴涨,累计总额度达 38000 元,后续连续申请 13 笔借款均成功到账,这一经历让不少有分期乐额度却借不出的用户,重新关注其近期的放款规则与实操技巧。作为上线多年的正规信贷产品,分期乐此次对高负债、多查询用户的放款包容度,成为了讨论焦点。

分期乐下款核心信息拆解

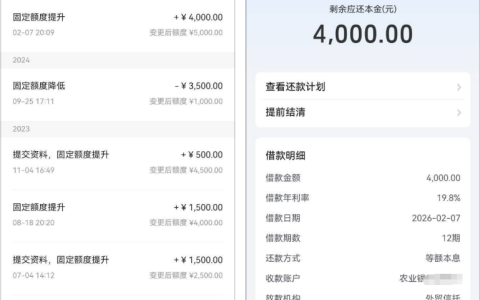

- 额度与借款规则:该用户原有 7000 元额度,此次直接提升 31000 元,额度提升后借款有明确限制 ——首笔仅能借 2380 元,且仅支持分 3 期;后续每笔可借 2500 元,期数选择更灵活,支持 3 期、6 期、9 期、12 期自主选择。从还款明细来看,2500 元借款分 12 期偿还,总还款额 2815.89 元,含总息费 315.89 元,年化利率(单利)在 8%-24% 之间,1 千元借 1 天低至 0.22 元,符合监管规定的利率区间。

- 放款与还款细节:所有借款均为系统自动审批,无人工电话回访,提交申请后快速到账;还款日期固定为每月 19 日,多笔借款的首期还款会集中在同一日期,方便用户统一规划资金。平台还推出限时利息减免活动,减息金最高可达 750 元,下单立减,能有效降低实际借款成本。

- 申请关键前提:该用户此次借款未开通任何会员服务,也未点击 “极速借款” 等付费通道,仅选择普通借款模式;此前虽因借不出钱购买过超市卡兑换微信立减金,但本次借款未新增开通此类附加服务,可见付费服务并非下款必要条件。

高负债多查询用户下款的实操技巧

群里看到不少网友反馈,自己和该用户情况相似,征信查询多、负债高,分期乐有额度却一直借不出,要么显示 “综合评估暂无法提供借款服务”,要么订单审核后直接关闭,看到这一连续下款案例后都想尝试。结合用户经验和平台规则,整理出 3 个关键技巧:

- 避免频繁操作:若此前借款被拒,不要短时间内反复提交申请,建议间隔 1-2 个月再尝试,期间减少其他网贷申请,降低征信查询频率;

- 选择普通借款通道:无需开通会员、极速借款等付费服务,这类服务仅能提供优先审核权,并非下款保障,反而可能增加额外成本,普通借款通道的通过率更稳定;

- 保持账户活跃度:日常可通过分期乐 APP 进行小额购物、生活缴费等操作,提升账户使用频次,让系统更全面评估个人资质,而非仅依赖征信数据。

常见问题与避坑要点

参考网上的评论,部分用户尝试后仍出现订单关闭的情况,核心原因集中在两点:一是近期征信新增逾期记录,二是负债比例超过平台风控阈值。需要明确的是,分期乐对 “当前严重逾期” 仍会拒贷,该用户虽负债高、查询多,但无当前逾期,这是下款的核心前提。

此外,还有两个避坑点需要注意:

- 警惕过度借款:该用户连续申请 13 笔借款,虽能解燃眉之急,但累计负债会同步增加,且借款记录会全部上报征信,可能影响后续其他信贷产品的申请,建议根据实际需求借款,避免盲目多笔叠加;

- 慎用提额服务:平台提供保险提额(最高 + 20000 元)、信用报告提额(最高 + 10000 元)等附加提额通道,这类服务可能隐含额外费用,且提额后若未合理规划还款,会加重还款压力,需谨慎选择;

- 核对利息减免规则:限时减息金需注意使用期限和抵扣范围,借款前仔细查看活动详情,避免因误解规则导致优惠无法兑现。

分期乐近期对高负债、多查询用户的放款包容度提升,让有额度却借不出的用户多了一次应急机会。但借款始终要以还款能力为前提,多笔借款虽能灵活拆分额度,却也会累积还款压力。保持良好的还款习惯,按时履约,既能维护个人征信,也能让账户额度保持稳定,让信贷产品真正发挥临时资金周转的作用,而非陷入过度负债的困境。

「风险提示」卡大侠仅提供平台服务,所有的贷款

信息均为互联网采集,信息仅供参考。如有前期费

用不要申请!切勿相信“手续费,保证金,解冻费”

等名义要求转账刷流水,验证还款能力的都是诈骗

借款有风险,申请需谨慎。卡大侠平台不提供任何

代办借款服务,本平台不对实际交易承担任何责任