有用户在征信存在当前逾期未还款的情况下,申请易花花依旧顺利获批放款,只是申请过程中需要开通五百多元的会员,且款项到账后该会员费便被系统秒扣,这一申请经历让不少征信有瑕疵的用户对易花花的放款规则产生关注,其会员费收取方式、还款规划等实操细节也成为了大家想要了解的重点。

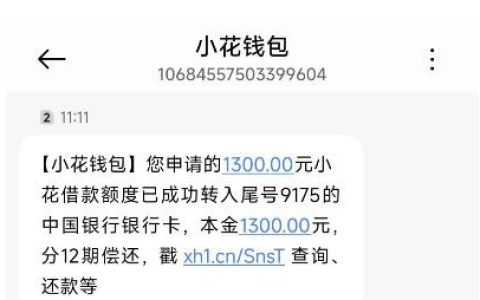

该用户申请易花花的整个流程线上完成,审批通过后顺利下款,开通五百多元的会员是此次下款的必要前提,且会员费并非提前手动支付,而是在借款资金到账后被系统自动秒扣,这也就意味着用户实际到手的借款金额,会相应扣除这笔会员费用,这一点也是申请易花花时需要重点留意的地方。从还款明细来看,该笔借款分 6 期进行偿还,还款日期均固定为当月 21 日,前 5 期的每期还款金额统一为 624.81 元,仅有第 6 期还款金额为 624.77 元,各期还款金额相差无几,固定的还款时间和近乎统一的还款金额,也方便用户提前做好资金规划,避免因忘记还款造成新的逾期。

群里聊天时,不少征信有当前逾期或者轻微瑕疵的网友,都在吐槽申请各类信贷产品时屡屡被秒拒,正苦于找不到合适的短期资金应急渠道,易花花这类对征信当前逾期有包容度的产品,也让这类用户有了新的资金周转参考方向。毕竟多数信贷产品的风控审核,都会将当前逾期作为重要拒贷理由,征信上有未结清逾期的情况下,基本很难通过审批,而易花花的这一放款特点,也成为了它区别于其他信贷产品的重要地方。

参考网上的评论,不少信贷产品都会将开通会员、缴纳服务费等作为放款的附加条件,这类费用大多为一次性扣除,并不会分摊到每期的还款金额中,易花花的会员费收取方式也符合这一特点。对于有借款需求的用户来说,在申请易花花前,一定要提前核算好实际可使用的资金,将被秒扣的会员费纳入考量,结合自身的实际资金需求确定是否申请,避免因扣费后到手资金不足,无法满足自身的周转需求。同时也要结合每期的还款金额,评估自己的每月还款能力,确保后续能按时履约,毕竟即便平台对申请时的征信逾期有包容度,借款后的还款记录依旧会正常同步上报个人征信。

除此之外,固定还款日的设置虽然让还款规划更清晰,但也需要用户提前做好资金储备,在每月 21 日前确保绑定的还款银行卡内资金充足,避免因银行卡余额不足导致扣款失败,进而产生新的逾期记录和罚息。该用户的 6 期还款中仅最后一期金额略有减少,整体还款压力分布较为均匀,对于有稳定收入的用户来说,这类还款方式的压力相对可控,但若收入不稳定,仍需谨慎评估自身的还款能力后再提交申请。

易花花对征信当前逾期的高包容度,确实为有紧急资金需求的征信瑕疵用户提供了便利,解决了这类用户短期资金周转的难题。但同时其会员费秒扣的规则也需要申请用户提前知晓并做好核算,申请任何信贷产品,都应先明确所有的收费项目和还款细则,结合自身的实际还款能力理性借款,切勿因一时的资金紧张忽视了借款成本和后续还款压力,只有合理借贷、按时还款,才能让信贷产品真正发挥应急作用,同时避免个人征信记录进一步受损。