众利分期作为一款常见的借款产品,不少用户在使用过程中会遇到额度变动、复借受阻等问题,有人反馈原本 4000 元的额度突然涨到 12200 元,却只能分 3 期借款,也有人复借失败后出现额度冻结的情况,让人对平台的真实性和借款规则产生疑问。

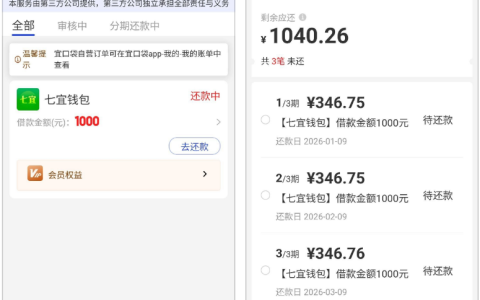

在卡大侠群里面,很多用户都分享过自己与众利分期的打交道经历。有老哥说自己最初在众利分期的额度是 4000 元,正常还款几期后,曾尝试复借 1000 元但失败了,之后就没再关注,没想到后来登录查看时,额度已经提升到了 12200 元,可借款期数被限制为 3 期,首期还款日和还款金额也有明确显示,可借金额范围在 1000-12200 元之间,且需是 100 的整数倍。不过也有用户反馈,自己的额度从 6000 元涨到 8000 元后,提交借款申请一小时就被拒绝,随后额度直接冻结,这让不少人对高额度的真实性和可操作性打上了问号。

众利分期的申请入口主要在微信公众号,这也是群里老哥们普遍分享的操作渠道。借款时需要勾选同意相关协议,且明确要求借款资金只能用于个人日常消费,不可用于投资理财等用途,平台还提供会员专属特权、海量卡券、权益兑换、专属客服等相关服务。在卡大侠群里面,大家讨论最多的还有众利分期是否查征信的问题,有用户纠结查征信会影响其他借款申请,也有人表示不管是否查征信,缺钱时可以尝试申请,但群里不少实测反馈显示,选择 3 期借款的成功概率较低,有用户直言 “三期就是黑屋”,自己还了 4 期后额度涨到 12000 元,申请后两分钟就显示额度冻结。

从用户的整体反馈来看,众利分期的额度提升是真实存在的,并非虚假宣传,但借款成功率和复借情况受个人资质、还款记录、平台风控策略等多种因素影响。如果遇到复借失败或额度冻结的情况,大概率是综合评估未达标,建议先检查自身还款记录是否良好,后续保持稳定的信用状态,再尝试申请可能会提高成功率。同时,申请前要仔细阅读借款协议,明确还款期限、还款金额以及相关费用,避免因不了解规则而产生纠纷。

对于有资金周转需求的用户来说,众利分期的高额度确实有一定吸引力,但需理性看待额度提升,不要盲目申请。如果对借款流程、征信查询、额度冻结等问题有疑问,可通过平台官方渠道咨询客服,或参考群里老哥们的实测经验,结合自身情况谨慎选择。毕竟正规借款产品的核心还是基于用户资质审批,保持良好的信用和还款习惯,才是顺利借款的关键。